Le cours de l'action Intel bondit de 55 % : le soutien politique peut-il entraîner une hausse au-dessus de 40 dollars ?

La reprise d'Intel est soutenue, mais sa capacité à se maintenir au-dessus de 40 dollars dépend de l'exécution plutôt que de la politique. La hausse à 37 dollars, soit un rebond de 55 % en seulement six semaines, a été alimentée par le soutien du gouvernement américain, des investissements de plusieurs milliards de dollars de Nvidia et SoftBank et des spéculations concernant de nouveaux partenariats, y compris des discussions avec AMD. Ces conducteurs font probablement un test de 40$ à court terme. Mais en l'absence de preuves qu'Intel peut combler l'écart avec AMD et TSMC ou rentabiliser sa fonderie, la reprise risque de s'arrêter une fois que l'optimisme s'estompe.

Principaux points à retenir

- Intel l'action a augmenté de 55 % depuis début septembre, sa plus forte hausse en 18 mois, clôturant à 37,30 dollars jeudi.

- L'investissement de Trump, vieux de 6 semaines, a augmenté de 80 %, tandis que la participation de 10 % du gouvernement américain est passée de 8,9 milliards de dollars à 16 milliards de dollars.

- Les intérêts de Nvidia (5 milliards de dollars), SoftBank et Apple ajoutent du poids institutionnel à la reprise.

- Les discussions avec AMD évoquent la possibilité qu'Intel produise des puces pour son rival de longue date, ce qui représente un changement majeur dans le paysage des semi-conducteurs.

- Le PDG Lip Bu-Tan a pris la relève après la pire année de l'histoire d'Intel (-60 % en 2024) et des licenciements massifs.

- Les analystes restent divisés : Citi qualifie Intel de « vente », affirmant que l'activité des fonderies est un frein, alors même que les investisseurs pensent à un redressement.

L'investissement du gouvernement dans Intel renforce la confiance

Le rassemblement d'Intel est directement lié au soutien politique et industriel. En août, l'administration Trump a négocié une participation de 10 % dans Intel, acquérant 433,3 millions d'actions à 20,47 dollars chacune pour 8,9 milliards de dollars. À 37 dollars, cette participation est aujourd'hui évaluée à près de 16 milliards de dollars.

L'achat d'actions par le gouvernement a été financé par des subventions CHIPS et Science Act initialement allouées sous Biden, soulignant la reconnaissance bipartisane du fait que les semi-conducteurs sont une question de sécurité nationale. Intel a déjà reçu 2,2 milliards de dollars sous forme de subventions CHIPS, et 5,7 milliards de dollars supplémentaires seront versés, plus 3,2 milliards de dollars provenant d'un programme distinct.

Pour Washington, la survie et la résurgence d'Intel ne sont pas seulement des problèmes de marché, elles concernent également la relocalisation de la production et la réduction de la dépendance à l'égard de la société taïwanaise TSMC dans un contexte d'escalade des tensions entre les États-Unis et la Chine. Cette dimension politique confère à Intel un filet de sécurité qui fait défaut à la plupart des entreprises.

L'accord Intel-Nvidia et d'autres approbations du secteur privé ajoutent du carburant

Cette hausse est également stimulée par de grands investisseurs privés :

- Nvidia a investi 5 milliards de dollars en septembre, associant les processeurs Intel aux GPU Nvidia dans les futurs centres de données et PC. Cette décision renforce la pertinence d'Intel en matière d'intelligence artificielle et d'infrastructure informatique.

- SoftBank est devenue un investisseur en actions plus tôt en 2025, ce qui lui a permis de diversifier son capital et de renforcer son bilan.

- Apple envisagerait des partenariats, avec l'hypothèse que les futurs écosystèmes de produits pourraient impliquer la fabrication d'Intel.

Ces développements ont contribué à rétablir l'optimisme dans une entreprise qui, il y a tout juste un an, avait été radiée après des années passées à prendre du retard sur AMD et TSMC, à licencier massivement et à envisager de vendre sa branche fonderie.

Certains analystes ont tout de même minimisé l'investissement de Nvidia. Avec 67 milliards de dollars de liquidités, l'engagement de 5 milliards de dollars est faible pour Nvidia, et cela ne résoudra pas nécessairement l'écart de performance d'Intel en matière de processeurs ou de puces d'IA.

Partenariat Intel-AMD : impact potentiel

L'un des catalyseurs les plus intrigants du rallye d'Intel a été l'information selon laquelle Intel et AMD sont en pourparlers préliminaires pour faire d'AMD un client de fonderie.

Un tel accord serait historique : deux grands rivaux coopéreraient. Intel pourrait valider son modèle de fonderie, contribuant ainsi à monétiser une division longtemps peu rentable. Pour AMD, cela diversifierait sa production en l'éloignant de TSMC, dont la position dominante dans la fabrication de nœuds avancés a exposé le secteur à des risques géopolitiques à Taïwan.

Pourtant, ces discussions n'en sont qu'à leurs débuts. Des questions demeurent quant à l'ampleur de la production d'AMD qui pourrait être modifiée et à la question de savoir si AMD investirait directement dans Intel dans le cadre de l'accord. Pour l'instant, cette histoire est davantage un moteur de sentiment qu'un catalyseur de bénéfices.

Une redéfinition de la direction après la pire année d'Intel

Les efforts de redressement d'Intel se déroulent sous une nouvelle direction. Lip Bu-Tan est devenu PDG en décembre après le départ de Pat Gelsinger. Sa nomination a fait suite au pire exercice financier jamais enregistré par Intel en 2024, lorsque les actions ont perdu 60 % de leur valeur en raison de perturbations de la chaîne d'approvisionnement, d'une concurrence féroce et de faux pas stratégiques.

L'entreprise a connu d'importants licenciements, des révisions d'actifs et des restructurations internes. Cette réinitialisation douloureuse, combinée au capital gouvernemental et institutionnel, a placé Intel dans une position favorable à un éventuel rebond, mais elle place également la barre très haute en matière d'exécution.

Les sceptiques soulignent les risques persistants

Malgré cette reprise, les sceptiques soulignent que les fondamentaux d'Intel n'ont pas encore rattrapé son cours :

- Christopher Danely, analyste chez Citi, a rétrogradé Intel au rang de « vente ». Il a fait valoir que les 5 milliards de dollars de Nvidia « ne sont pas un gros problème » et qu'ils ne modifieront pas sensiblement la position concurrentielle d'Intel.

- Intel reste derrière AMD pour les processeurs et derrière Nvidia pour les puces AI.

- L'activité de fonderie d'Intel continue de perdre de l'argent, et continuer sur cette voie pourrait la maintenir bloquée dans un cycle de sous-performance.

- Certains analystes suggèrent qu'Intel pourrait générer plus de valeur en abandonnant complètement ses activités de fonderie.

Ce scénario baissier souligne la tension : Intel est aujourd'hui valorisée sur la base de l'espoir, de la politique et des partenariats plutôt que sur la base d'une exécution éprouvée.

Scénarios d'impact sur le marché et de prix

Momentum suggère qu'Intel pourrait atteindre 40,00$ à court terme. Le soutien du gouvernement, les investissements institutionnels et le discours d'AMD constituent une source d'énergie solide pour les traders à court terme.

Mais la durabilité dépend de la capacité d'Intel à :

- Démontrez les progrès réalisés en matière d'IA et de produits pour centres de données.

- Traduisez le soutien public et privé en rentabilité.

- Comblez l'écart de performances avec AMD et TSMC dans la fabrication de puces avancées.

Sans cela, la reprise risque de stagner ou de s'inverser une fois que l'optimisme s'estompe.

Aperçu des prévisions boursières d'Intel

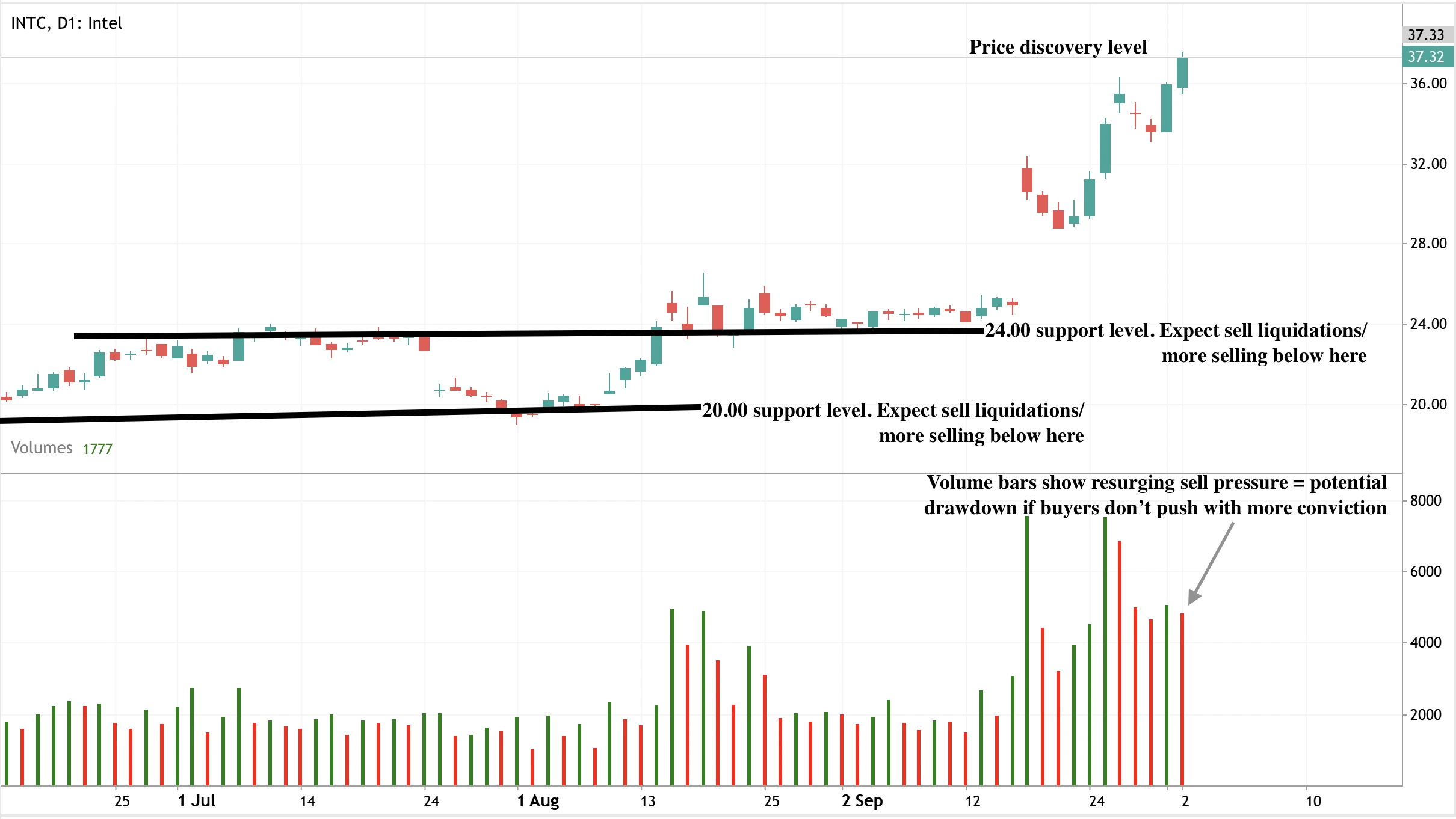

Au moment de la rédaction de cet article, le graphique journalier montre un biais haussier clair, laissant entrevoir une nouvelle hausse potentielle. Cependant, les barres de volume révèlent une recrudescence de la pression de vente, ce qui suggère que la dynamique haussière pourrait être plafonnée. Si les vendeurs dominent, les prix pourraient chuter vers le niveau de support de 24,00$, avec un support plus profond observé au niveau de prix de 20,00$.

Les traders qui souhaitent analyser ces configurations en temps réel peuvent utiliser Dérive MT5, qui propose des graphiques et des indicateurs avancés pour les marchés dynamiques tels qu'Intel.

Trading de la dynamique d'Intel sur les plateformes Deriv

Pour les traders, la volatilité actuelle d'Intel présente des opportunités sur toutes les plateformes Deriv :

- CFD Deriv MT5: Spéculez sur les mouvements de cours à court terme d'Intel grâce à l'effet de levier, permettant à la fois des stratégies longues (poursuite de la hausse au-dessus de 40,00$) et courtes (inversion de la résistance). Serré stop-loss le placement est essentiel compte tenu des fortes fluctuations du titre.

- Multiplicateurs: La dynamique d'Intel rend les multiplicateurs attrayants pour ceux qui cherchent à capturer des mouvements rapides autour des niveaux de cassure sans s'engager à les atteindre CFD exposition. Une cassure au-dessus de 40,00$ pourrait être un déclencheur d'entrée naturel à court terme multiplicateur métiers.

- Gestion des risques: Compte tenu des liens politiques d'Intel et de la reprise induite par la spéculation, des pics de volatilité sont probables. En utilisant les outils de gestion des risques intégrés de Deriv, tels que le stop-loss et prendre des bénéfices paramètres - est essentiel pour un positionnement discipliné. Les traders peuvent également calculer la taille des positions et les ratios risque/récompense avec Deriv's calculatrice de trading pour gérer efficacement l'exposition.

Implications en matière

Intel représente un revirement impulsé par la dynamique. Le soutien politique et institutionnel est inégalé dans l'industrie des semi-conducteurs, ce qui lui confère une résilience à court terme. Une cassure au-dessus de 40,00$ semble possible, surtout si les négociations avec AMD avancent ou si de nouveaux partenariats sont annoncés.

Les risques sont toutefois élevés à moyen terme. Intel doit tenir ses promesses en matière d'IA et de fabrication en fonderie, sinon il risque de prendre du retard sur AMD et TSMC. Pour les investisseurs, il s'agit d'une transaction à haut risque et à haut rendement : haussière à court terme, mais dépendante de l'exécution pour des gains durables.

Lecture connexe : explorez notre récente analyse sur Potentiel de cassure de l'or et Volatilité des cours du pétrole pour en savoir plus sur le négoce des matières premières et les marchés dynamiques axés sur la technologie.

Avertissement :

Les chiffres de performance cités ne constituent pas une garantie des performances futures.