Warum der Goldpreis 2025 Rezessionsrisiken signalisiert

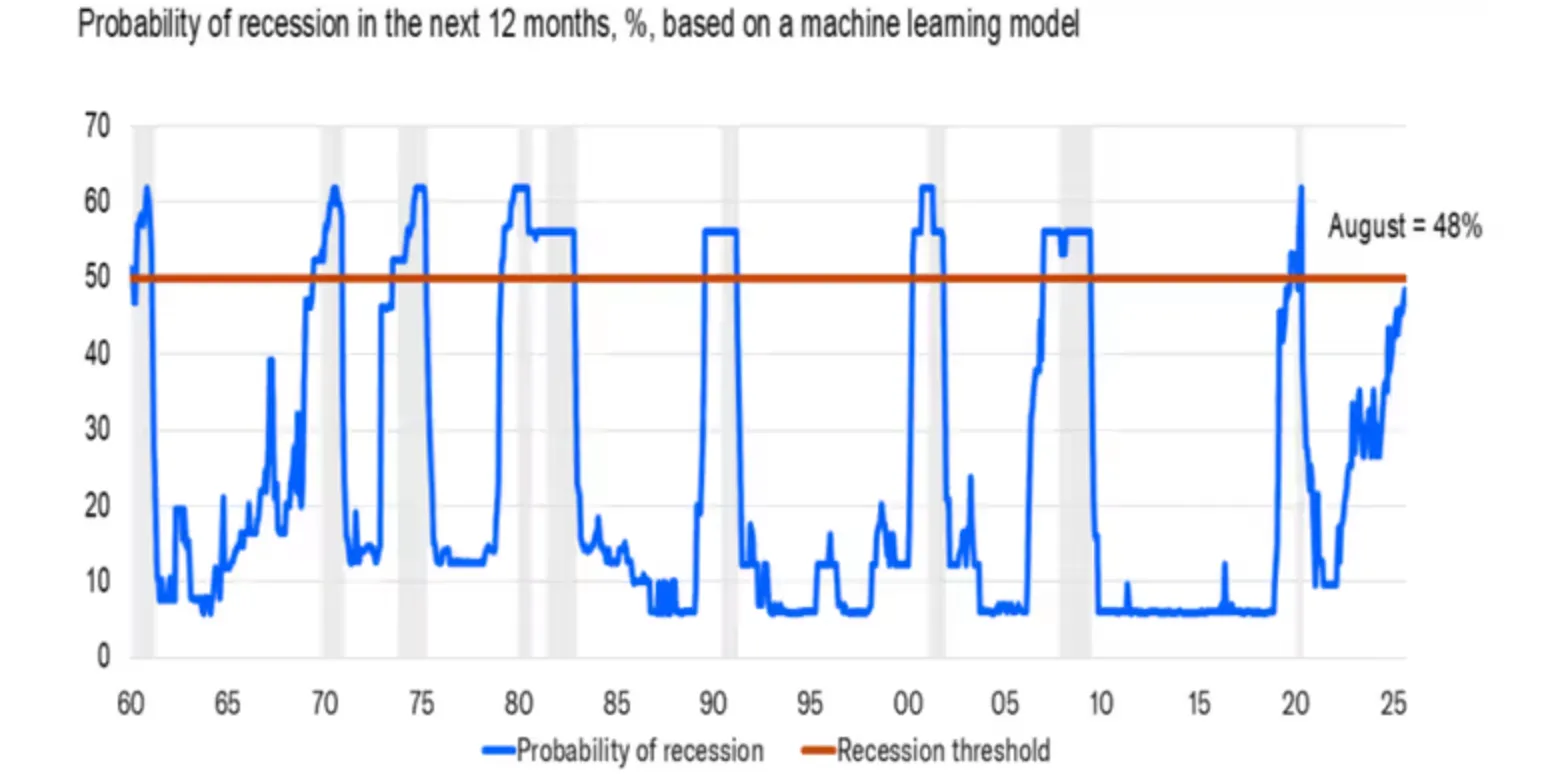

Der Goldpreis von 3.700 USD pro Unze signalisiert ein steigendes Rezessionsrisiko in den USA. Moody's Analytics schätzt die Wahrscheinlichkeit eines Abschwungs auf 48% — den höchsten Wert seit der Pandemie 2020. Dieses erhöhte Risiko ist darauf zurückzuführen, dass sich der Arbeitsmarkt abschwächt, die Federal Reserve einen Zinssenkungszyklus einleitet und der Inflationsdruck anhält. Analysten warnen davor, dass Gold im Falle einer Rezession um weitere 10 bis 25% steigen und damit innerhalb der nächsten 12—18 Monate die Spanne von 4.000 bis 4.500$ austesten könnte.

Wichtige Erkenntnisse

- Die Wahrscheinlichkeit einer Rezession in den USA liegt nach einer umfassenden Überarbeitung der Arbeitsmarktdaten durch die BLS bei 48% (Moody's).

- Zinssenkungen der Fed senken die Realrenditen, was die Attraktivität von Gold als sicherer Hafen ohne Renditen untermauert.

- Die Goldnachfrage ist robust, mit Rekordzuflüssen von ETFs, starken indischen Käufen und einer Diversifizierung durch die Zentralbank.

- Zu den kurzfristigen Gegenwinden gehören steigende Renditen für Staatsanleihen und eine Erholung des US-Dollars.

- Ein historischer Präzedenzfall zeigt, dass Gold in Rezessionsjahren (2008, 2020) typischerweise um ~ 25% zulegt.

Die Schwäche des Arbeitsmarktes erhöht das Rezessionsrisiko in den USA

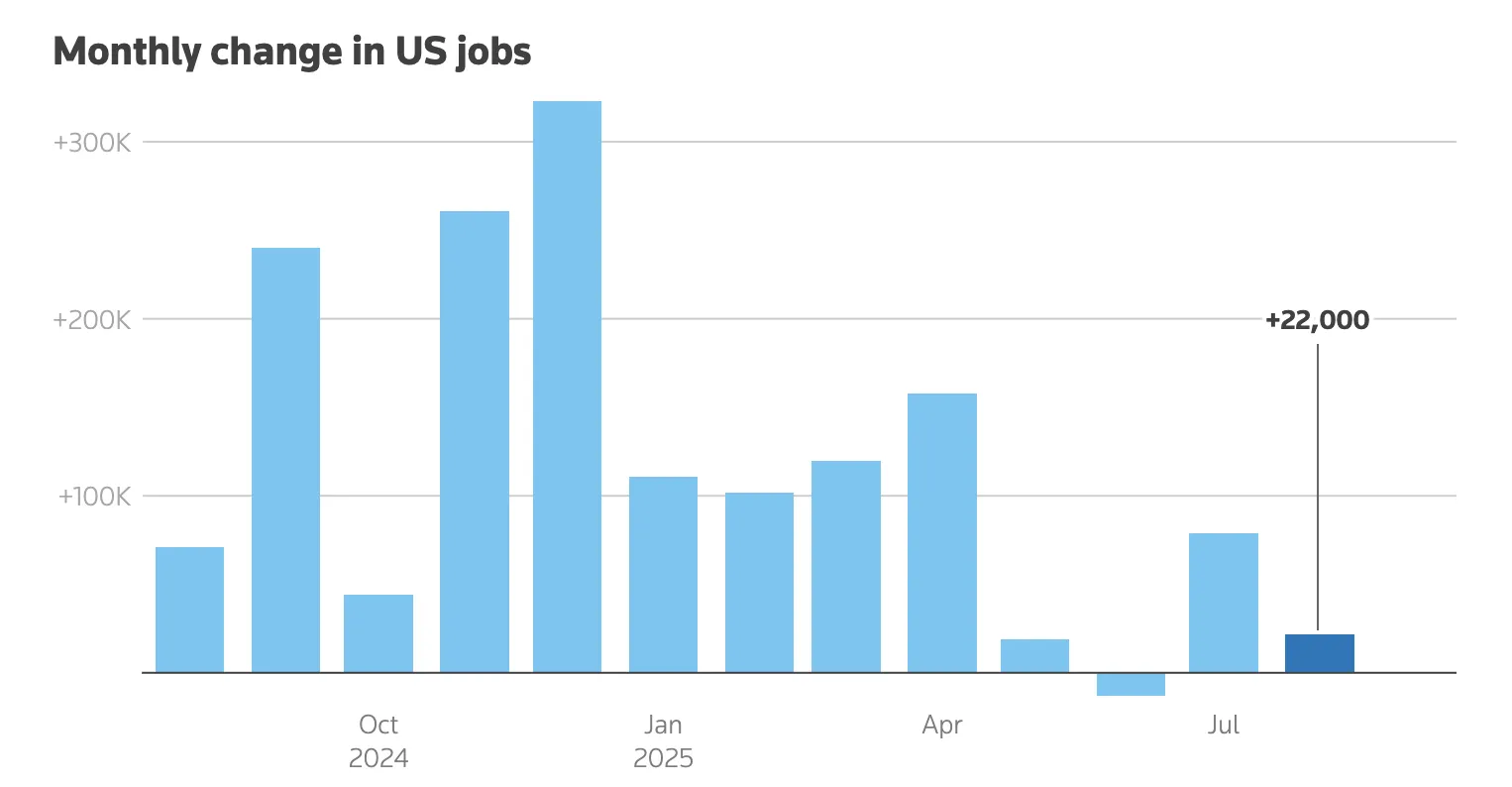

Die Besorgnis über eine Konjunkturabschwächung in den USA hat zugenommen, nachdem das Bureau of Labour Statistics die Zahl der zwischen April 2024 und März 2025 geschaffenen Arbeitsplätze um 911.000 gesenkt hat. Das Lohnwachstum blieb in vier aufeinanderfolgenden Monaten unter 100.000 Arbeitsplätzen pro Monat — ein Tempo, das in der Vergangenheit mit Rezessionsperioden zusammenfiel.

Mark Zandi, Chefökonom bei Moody's, stellte fest, dass die Wahrscheinlichkeit einer Rezession mit 48% „unangenehm hoch“ ist, und wies darauf hin, dass, sobald das Wahrscheinlichkeitsmodell die 50-prozentige Grenze überschreitet, in der Regel ein Abschwung folgt.

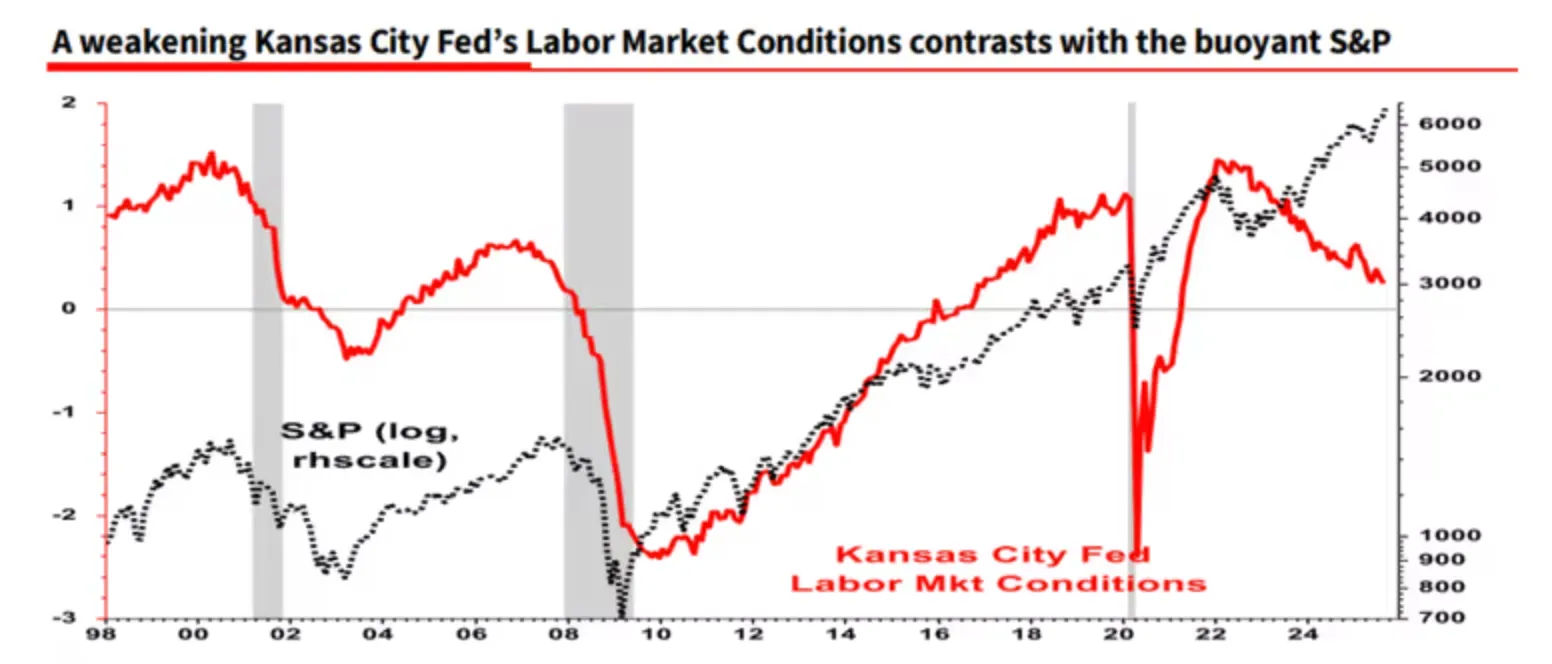

Strategen wie Albert Edwards von der Société Générale fügen hinzu, dass wichtige Arbeitsindikatoren, darunter der Index der Arbeitsmarktbedingungen der Kansas City Fed, rot blinken, obwohl die Gesamtarbeitslosigkeit nach wie vor relativ niedrig ist.

Die Zinssenkung der Fed und ihre doppelte Wirkung

Die erste Zinssenkung der Fed im Jahr 2025, eine Senkung um 25 Basispunkte im September, trieb Spot-Gold auf einen Rekordwert von 3.707,40 USD pro Unze. Die Senkung senkte die Opportunitätskosten für das Halten von Anlagen ohne Rendite, was die Attraktivität von Gold als sicherer Hafen erhöhte.

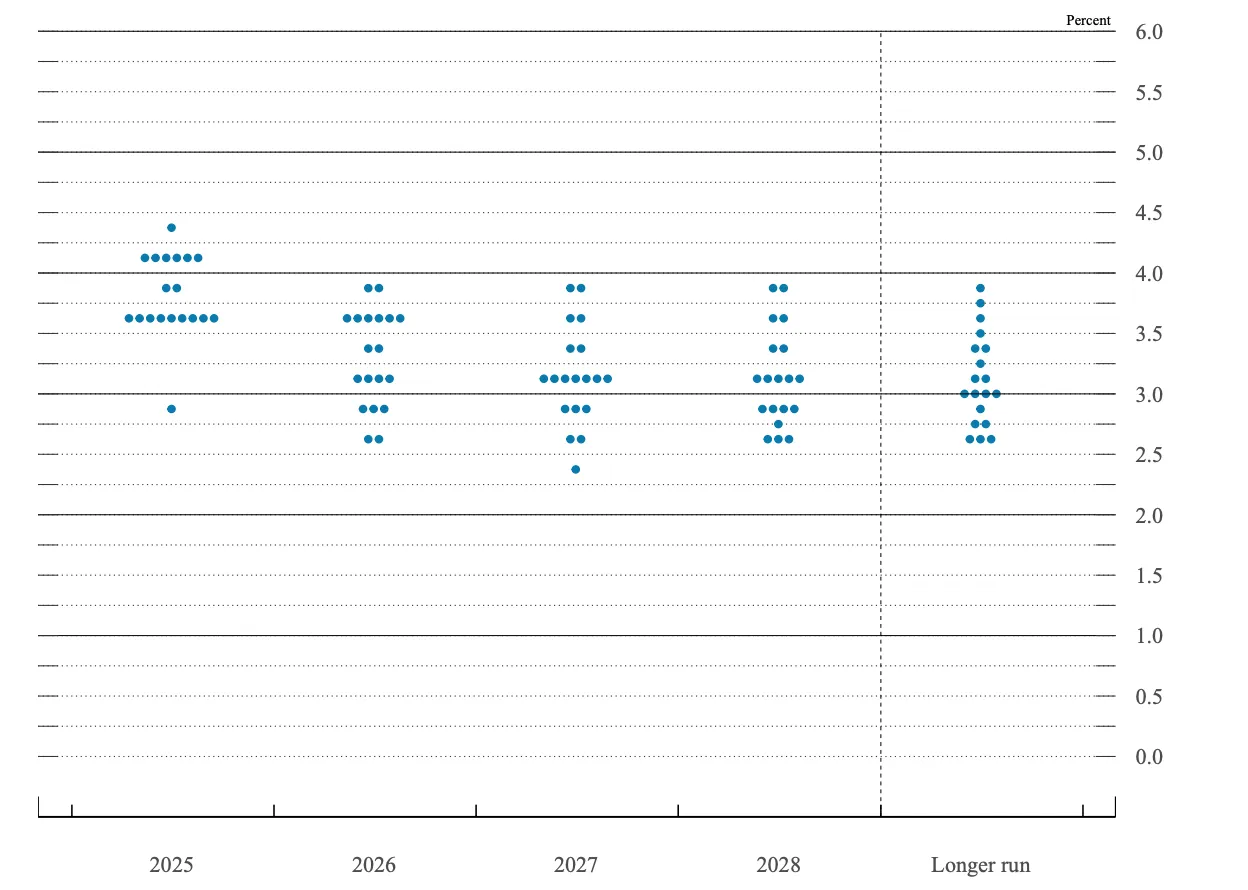

Vertreter der Fed glichen diesen Schritt jedoch mit Warnungen vor einer anhaltenden Inflation aus, die aufgrund des zollbedingten Drucks weiterhin über 2,9% liegt. Vorsitzender Powell bezeichnete die Kürzung als „Risikomanagement-Entscheidung“, während der Präsident der Fed von Minneapolis, Neel Kashkari, die Schwäche des Arbeitsmarktes als Rechtfertigung für eine weitere Lockerung hervorhob. Die Märkte preisen derzeit bis zum Jahresende weitere Kürzungen um bis zu 50 Basispunkte ein, aber das „Punktdiagramm“ der Fed signalisiert nur zwei weitere Kürzungen, was auf einen schrittweisen Verlauf hindeutet.

Diese gemischte Botschaft hat zu Volatilität geführt. Nachdem Gold Rekordhochs erreicht hatte, fiel es leicht zurück und schloss bei 3.684,93$ pro Unze. Die Woche endete damit immer noch mit einem Plus von 1,15%. Der Analyst Bob Haberkorn von RJO Futures argumentiert, dass der Kursrückgang vorübergehend ist: „Gold macht lediglich eine Verschnaufpause, nachdem es neue Höchststände erreicht hat; der Bullenmarkt-Trend bleibt intakt, und ein Erreichen von 4.000 USD bis Jahresende ist nicht ausgeschlossen.“

Renditen von Staatsanleihen und der Dollar: kurzfristige Hürden

Die Goldrallye ist mit kurzfristigem Gegenwind aufgrund der Renditen von US-Staatsanleihen und des Dollars konfrontiert. Die Rendite 10-jähriger US-Staatsanleihen stieg auf 4,12% und kehrte damit frühere Kursrückgänge um und markierte einen wöchentlichen Anstieg von mehr als 8 Basispunkten.

Ausgelöst wurde die Erholung durch besser als erwartet ausgefallene Erstanträge auf Arbeitslosenunterstützung und eine stärkere Produktionstätigkeit im Mittleren Atlantik, wodurch einige Bedenken hinsichtlich einer Abschwächung der Wirtschaft ausgeräumt wurden.

Als die Renditen stiegen, legte der US-Dollar-Index (DXY) am Freitag um 0,3 Prozent auf 97,66 zu. Damit beendete er die Woche unverändert, aber gegenüber den meisten Hauptwährungen stärker. Marc Chandler von Bannockburn Global Forex beschrieb es als eine „gegabelte Woche“, in der die zurückhaltende Aussage der Fed durch ihr restriktiveres Punktdiagramm ausgeglichen wurde.

Höhere Renditen und ein stärkerer Dollar belasten Gold in der Regel, was die Opportunitätskosten für das Halten von Anlagen ohne Rendite erhöht und Gold in anderen Währungen verteuert. Dennoch könnte sich dieser Druck als vorübergehend erweisen: Globale monetäre Divergenzen, wie etwa restriktive Signale der Bank of Japan und fiskalische Risiken im Vereinigten Königreich, unterstützen die Rolle von Gold als Absicherung.

Zuflüsse von Gold-ETFs und andere globale Nachfragefaktoren

Neben der US-Politik bleiben die globale Nachfrage und die Geopolitik wichtige Triebkräfte für Gold.

- Indien: Die physische Nachfrage ist robust. Die indischen Goldprämien stiegen auf ein 10-Monatshoch, da die Käufer vor der Weihnachtszeit ihre Vorräte aufstockten, ohne sich von Rekordpreisen abschrecken zu lassen.

- China: Der gegenteilige Trend ist sichtbar: Die Rabatte steigen auf ein Fünfjahreshoch, was auf die schwächere lokale Nachfrage angesichts der wirtschaftlichen Herausforderungen zurückzuführen ist.

- Zentralbanken: Sie diversifizieren ihre Reserven weiter und prognostizieren für 2025 den Kauf von 900 Tonnen Gold, nachdem sie 2024 1.037 Tonnen Gold gekauft hatten. Diese Käufe sind Teil eines umfassenderen Entdollarisierungstrends.

- ETFs: Die Zuflüsse erreichten im ersten Halbjahr 2025 38 Milliarden US-Dollar und brachten die Bestände wertmäßig auf Rekordhöhen, was einem Anstieg von 43% gegenüber dem Vorjahr entspricht.

An der geopolitischen Front verstärken mehrere Krisenherde — die Ukraine, Gaza, Polen, die Karibik und Handelsstreitigkeiten zwischen den USA und China — die Risikoaversion. Der Analyst Rich Checkan argumentiert, dass diese Mischung einen „perfekten Sturm“ für Gold auslöst, zumal die fiskalischen Risiken in den USA (Schulden von über 35 Billionen $) Fragen zur langfristigen Stabilität des Dollars aufwerfen.

Historischer Kontext: Gold während des wirtschaftlichen Abschwungs

Das Verhalten von Gold in früheren Abschwüngen spricht für weitere Kursgewinne:

- 2008—09: Die Preise stiegen um 25% von 720 USD auf 900 USD, da die globale Finanzkrise Zinssätze nahe Null erzwang und die Zuflüsse in sichere Häfen ankurbelte.

- 2020: Gold stieg während der pandemischen Rezession und der milliardenschweren Konjunkturmaßnahmen um 25% von 1.500 USD auf 1.875 USD.

- 2001: Gold verzeichnete während einer leichten Konjunkturabschwächung mit begrenzter geldpolitischer Lockerung nur einen bescheidenen Zuwachs von 5%.

Das Szenario 2025 ähnelt 2008 mehr als 2001, wobei zunehmende Schuldensorgen, Handelsspannungen und aggressive Zentralbankkäufe den Hintergrund für weitere Kursgewinne bilden.

Technischer Einblick in den Goldpreis

Zum Zeitpunkt der Erstellung dieses Artikels haben die Käufer die Kontrolle übernommen, und Gold befindet sich derzeit im Preisfindungsmodus — was auf potenzielle höhere Höchststände hindeutet. Die Lautstärkebalken erzählen jedoch von einem erheblichen Verkäuferdruck, obwohl die Verkäufer nicht mit ausreichender Überzeugung zurückschlagen. Wenn Verkäufer mit größerer Überzeugung drängen, könnten wir eine Preiskonsolidierung oder einen Preisabsturz erleben. Kommt es zu einem Absturz, könnten Verkäufer das Unterstützungsniveau von 3.630$ testen. Weitere Unterstützungsniveaus finden sich bei den Unterstützungsniveaus 3.350$ und 3.310$, falls wir einen Preisverfall erleben, der alle Gewinne der letzten Wochen zunichte macht.

Auswirkungen auf die Investition in den Goldpreis

Aufgrund seiner Widerstandsfähigkeit gegenüber wirtschaftlicher Unsicherheit ist Gold eine wichtige Absicherung. Für Händler und Anleger bieten Allokationen von 5— 10% in Form von ETFs, physischen Goldbarren oder Bergbauaktien einen wirksamen Schutz vor Rezessionsrisiken.

Analysten gehen davon aus, dass Gold weiterhin unter 3.500$ liegt und dass es bei Eintritt einer Rezession zu einem Aufwärtstrend zwischen 4.000 und 4.500$ kommen wird. Zu den wichtigsten Katalysatoren, die es zu beobachten gilt, gehören die Veröffentlichung des BIP für das dritte Quartal am 30. Oktober und die FOMC-Sitzung im Dezember, die den Ton für die Geldpolitik bis 2026 angeben wird.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Leistungen.