Почему цены на золото сигнализируют о рисках рецессии в 2025 году

Цены на золото на уровне $3 700 за унцию сигнализируют о росте рисков рецессии в США, при этом Moody’s Analytics оценивает вероятность спада в 48% — это самый высокий показатель с пандемии 2020 года. Этот повышенный риск связан с ослаблением рынка труда, началом цикла снижения ставок Федеральной резервной системой и сохраняющимся инфляционным давлением. Аналитики предупреждают, что если рецессия развернётся, золото может вырасти ещё на 10–25%, протестировав диапазон $4 000–$4 500 в течение следующих 12–18 месяцев.

Ключевые выводы

- Вероятность рецессии в США составляет 48% (Moody’s) после крупной пересмотра данных по рынку труда от BLS.

- Снижение ставок Fed уменьшает реальные доходности, поддерживая привлекательность золота как бездоходного актива-убежища.

- Спрос на золото устойчив: рекордные притоки в ETF, активные покупки в Индии и диверсификация резервов центральными банками.

- Краткосрочные препятствия — рост доходности Treasury и укрепление доллара США.

- Исторически золото обычно растёт примерно на 25% в годы рецессии (2008, 2020).

Слабость рынка труда увеличивает риск рецессии в США

Опасения по поводу замедления экономики США усилились после того, как Bureau of Labour Statistics пересмотрело вниз количество созданных рабочих мест на 911 000 в период с апреля 2024 по март 2025 года. Рост занятости оставался ниже 100 000 рабочих мест в месяц четыре месяца подряд — такой темп исторически совпадал с периодами рецессии.

Марк Занди, главный экономист Moody’s, отметил, что вероятность рецессии в 48% является «неудобно высокой», подчеркнув, что когда модель вероятности превышает 50%, обычно за этим следует спад.

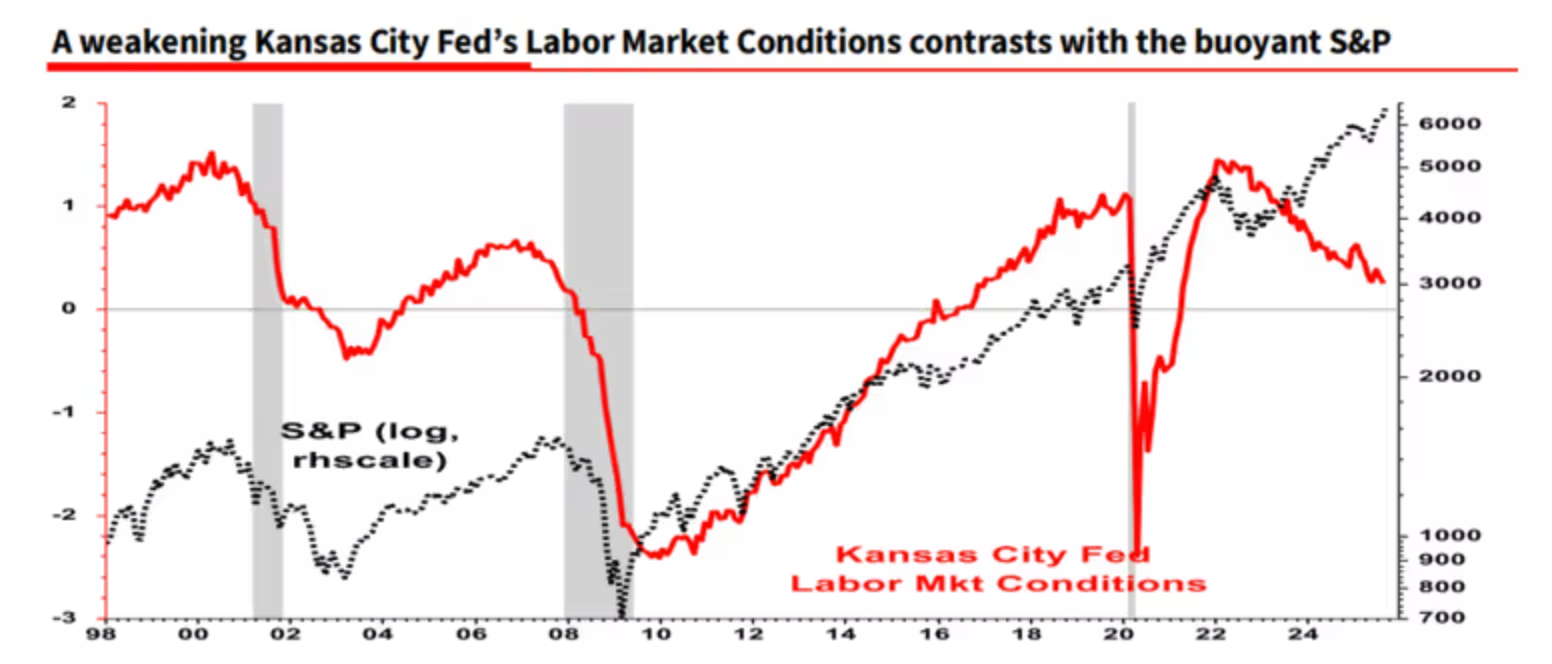

Стратеги, такие как Альберт Эдвардс из Société Générale, добавляют, что ведущие индикаторы рынка труда, включая Labour Market Conditions Index Kansas City Fed, сигнализируют о тревоге, несмотря на то, что уровень безработицы по-прежнему относительно низок.

Снижение ставки Fed и его двойной эффект

Первое снижение ставки Fed в 2025 году — уменьшение на 25 базисных пунктов в сентябре — привело к росту спотовой цены золота до рекордных $3 707,40 за унцию. Снижение уменьшило альтернативные издержки владения бездоходными активами, усилив привлекательность золота как актива-убежища.

Однако представители Fed сопроводили это решение предупреждениями о сохраняющейся инфляции, которая остаётся выше 2,9% из-за тарифного давления. Председатель Пауэлл назвал снижение «решением по управлению рисками», а президент Fed Миннеаполиса Нил Кашкари указал на слабость рынка труда как обоснование для дальнейшего смягчения. Сейчас рынки закладывают до 50 б.п. дополнительных снижений до конца года, но «dot plot» Fed сигнализирует только о двух дальнейших снижениях, что говорит о постепенном подходе.

Такая неоднозначность вызвала волатильность. После достижения рекордных максимумов золото немного откатилось и закрылось на уровне $3 684,93 за унцию, но всё равно завершило неделю с ростом на 1,15%. Аналитик Боб Хаберкорн из RJO Futures считает откат временным: «Золото просто делает паузу после новых максимумов; бычий тренд сохраняется, и достижение $4 000 к концу года вполне возможно».

Доходности Treasury и доллар: краткосрочные препятствия

Рост золота сталкивается с краткосрочными встречными ветрами со стороны доходности Treasury США и доллара. Доходность 10-летних Treasury поднялась до 4,12%, развернувшись после предыдущего снижения и показав недельный рост более чем на 8 б.п.

Восстановление было вызвано лучшими, чем ожидалось, первичными заявками на пособие по безработице и более сильной производственной активностью в среднеатлантическом регионе, что ослабило опасения по поводу ослабления экономики.

На фоне роста доходности индекс доллара США (DXY) в пятницу вырос на 0,3% до 97,66, завершив неделю на прежнем уровне, но укрепившись по отношению к большинству основных валют. Марк Чендлер из Bannockburn Global Forex назвал это «разделённой неделей», когда мягкое заявление Fed было уравновешено более жёстким dot plot.

Более высокие доходности и сильный доллар обычно оказывают давление на золото, увеличивая альтернативные издержки владения бездоходными активами и делая золото дороже в других валютах. Тем не менее, эти факторы могут оказаться временными: глобальные расхождения в монетарной политике, такие как жёсткие сигналы от Bank of Japan и фискальные риски в Великобритании, поддерживают роль золота как защитного актива.

Притоки в ETF на золото и другие глобальные факторы спроса

Помимо политики США, глобальный спрос и геополитика остаются ключевыми драйверами золота.

- Индия: Физический спрос остаётся высоким. Премии на золото в Индии достигли 10-месячного максимума, поскольку покупатели активно закупались перед праздничным сезоном, несмотря на рекордные цены.

- Китай: Наблюдается противоположная тенденция: скидки достигли пятилетнего максимума, что отражает слабый внутренний спрос на фоне экономических трудностей.

- Центральные банки: Продолжают диверсифицировать резервы, планируя купить 900 тонн золота в 2025 году после покупки 1 037 тонн в 2024 году. Эти покупки являются частью более широкой тенденции дедолларизации.

- ETF: Притоки достигли $38 млрд в первом полугодии 2025 года, что подняло активы до рекордных значений в долларовом выражении — рост на 43% в годовом исчислении.

На геополитическом фронте сразу несколько горячих точек — Украина, Газа, Польша, Карибский регион и торговые споры между США и Китаем — усиливают склонность к риску. Аналитик Рич Чекан считает, что эта комбинация создаёт «идеальный шторм» для золота, особенно на фоне фискальных рисков в США (госдолг превысил $35 трлн), что вызывает вопросы о долгосрочной стабильности доллара.

Исторический контекст: золото во время экономических спадов

Поведение золота в прошлые периоды спада усиливает аргументы в пользу дальнейшего роста:

- 2008–09: Цены выросли на 25% — с $720 до $900 — на фоне глобального финансового кризиса, снижения ставок почти до нуля и притока средств в защитные активы.

- 2020: Золото подскочило на 25% — с $1 500 до $1 875 — во время рецессии, вызванной пандемией, и многотриллионных стимулов.

- 2001: Золото показало лишь скромный рост на 5% во время мягкого замедления экономики и ограниченного смягчения политики.

Сценарий 2025 года больше напоминает 2008-й, чем 2001-й: растущие опасения по поводу долга, торговые трения и активные покупки со стороны центральных банков создают фон для дальнейшего роста цен.

Технический взгляд на цену золота

На момент написания покупатели контролируют ситуацию, и золото находится в фазе поиска цены — это намекает на возможность новых максимумов. Однако объёмы показывают значительное давление со стороны продавцов, хотя они пока не проявляют достаточной решимости. Если продавцы усилят давление, мы можем увидеть консолидацию или обвал цены. В случае обвала продавцы могут протестировать уровень поддержки $3 630. Дополнительные уровни поддержки находятся на $3 350 и $3 310, если произойдёт обвал, который сведёт на нет весь рост последних недель.

Инвестиционные выводы по цене золота

Устойчивость золота к экономической неопределённости делает его важным инструментом хеджирования. Для трейдеров и инвесторов распределение 5–10% портфеля через ETF, физическое золото или акции золотодобывающих компаний обеспечивает эффективную защиту от риска рецессии.

Аналитики считают, что золото удержит уровень $3 500, а при реализации рецессионного сценария может вырасти до $4 000–$4 500. Ключевые события, за которыми стоит следить: публикация ВВП за 3 квартал 30 октября и заседание FOMC в декабре, которое задаст тон монетарной политике на 2026 год.

Отказ от ответственности:

Приведённые показатели доходности не гарантируют будущих результатов.