為什麼黃金價格顯示 2025 年衰退風險

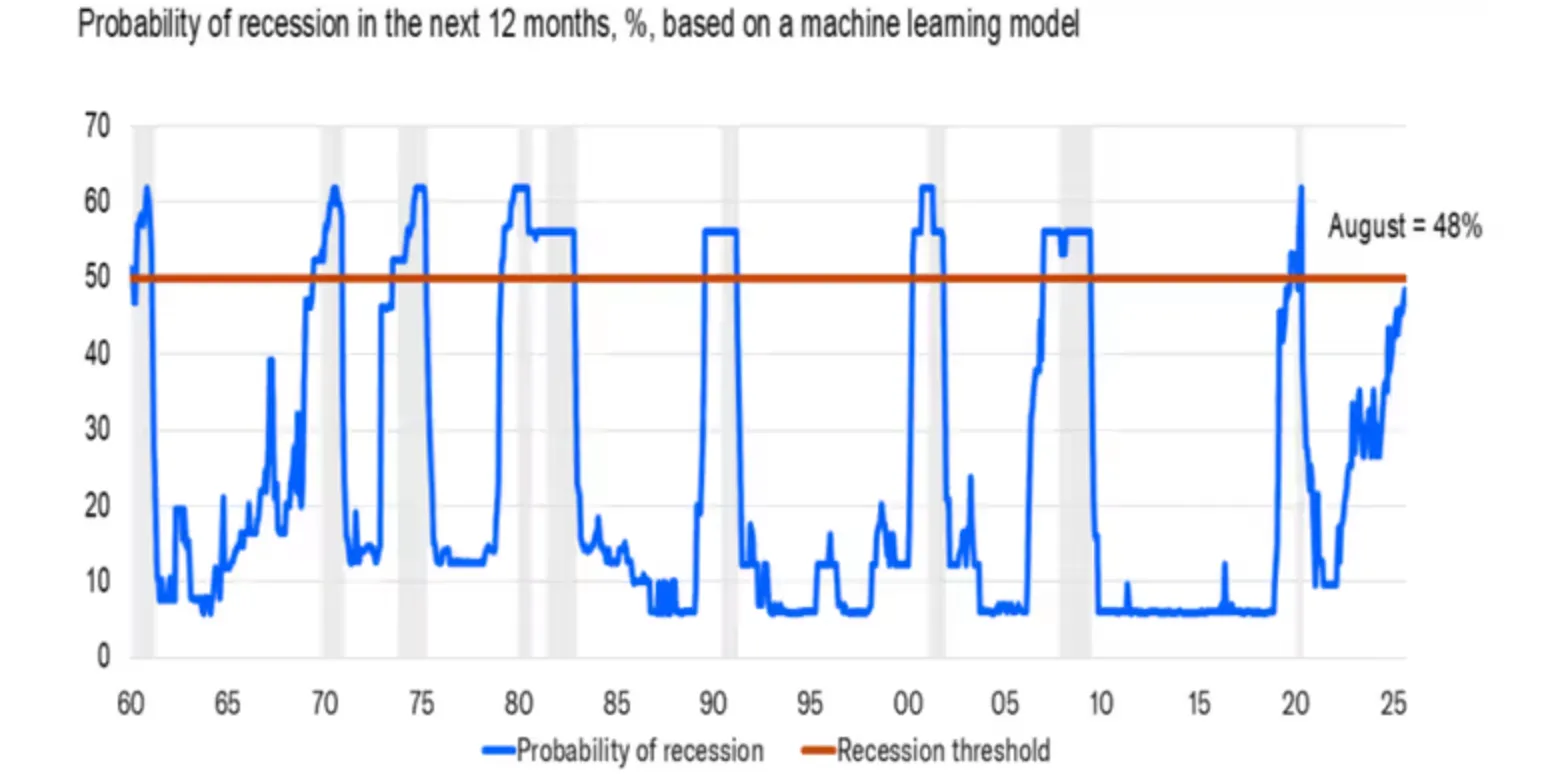

黃金價格為每盎司 3,700 美元,表示美國經濟衰退風險上升,穆迪分析指出下跌的概率為 48%,這是自 2020 年大流行以來的最高水平。隨著勞動市場走弱,美聯儲開了降息週期,通脹壓力持續持續,而這種風險上升來源。分析師警告說,如果經濟衰退發展,黃金可能會再上漲 10-25%,在未來 12—18 個月內測試 4,000—4,500 美元的範圍。

重要提示

- BLS 進行重大勞動力市場數據修訂後,美國經濟衰退概率為 48%(穆迪)。

- 美聯儲利率降低實質收益率,支持黃金作為非收益安全避險的吸引力。

- 黃金需求有彈性,ETF 流入創紀錄,印度購買強勁,以及中央銀行多元化。

- 短期逆風包括國債收益率上升和美元反彈。

- 歷史前例顯示,黃金在經濟衰退年份(2008 年,2020 年)通常上漲約 25%。

勞動市場疲弱增加美國衰退風險

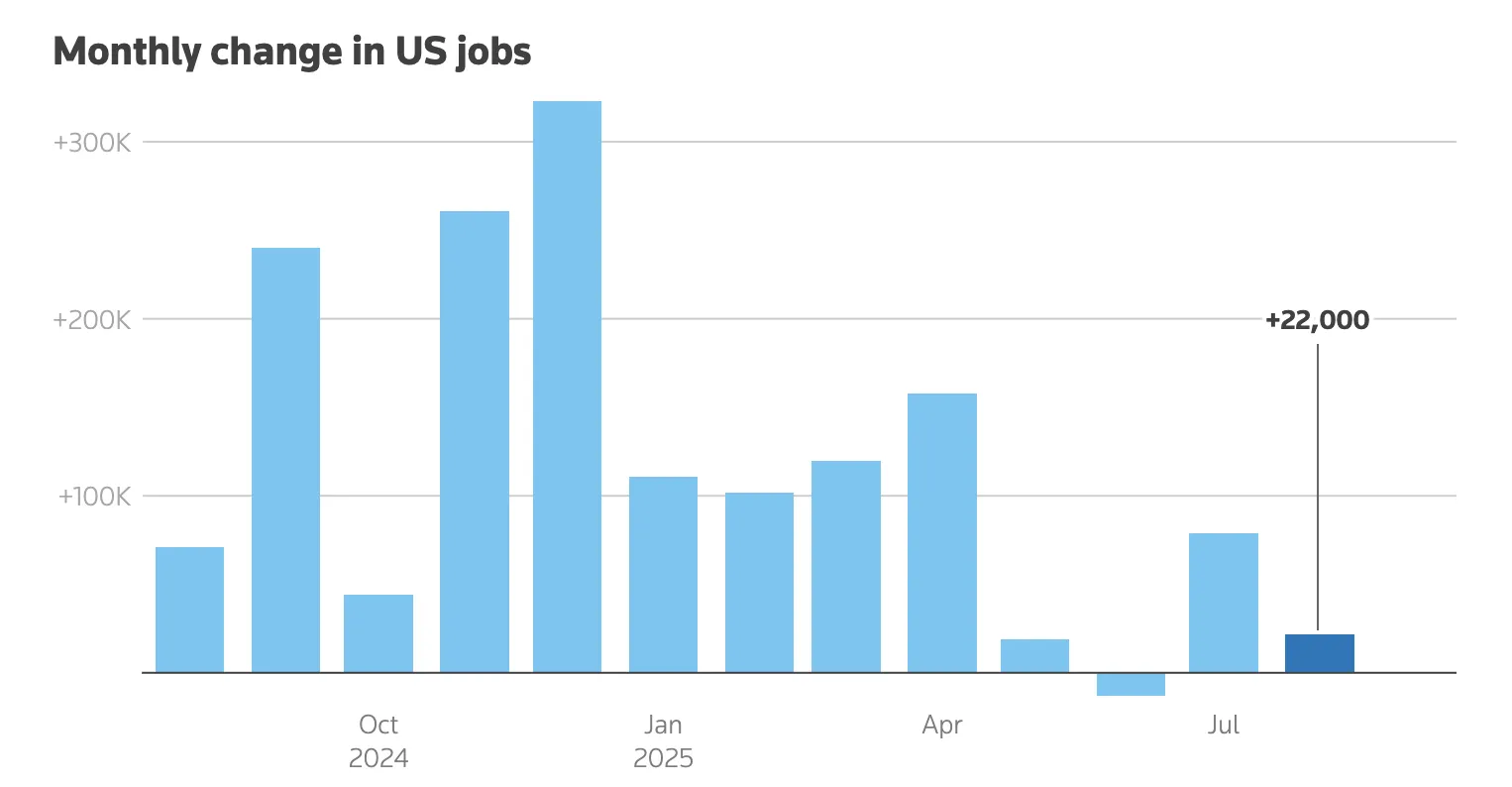

勞工統計局在 2024 年 4 月至 2025 年 3 月期間修訂創造的就業機會數量降低 911,000 個後,對美國經濟放緩的擔憂加劇。薪資增長連續四個月保持在每月 100,000 個工作機會以下,這種速度歷史上與衰退時期相同。

穆迪首席經濟學家 Mark Zandi 指出,48% 的衰退的機率是「不舒服的高」,指出一旦概率模型超過 50%,通常會出現衰退。

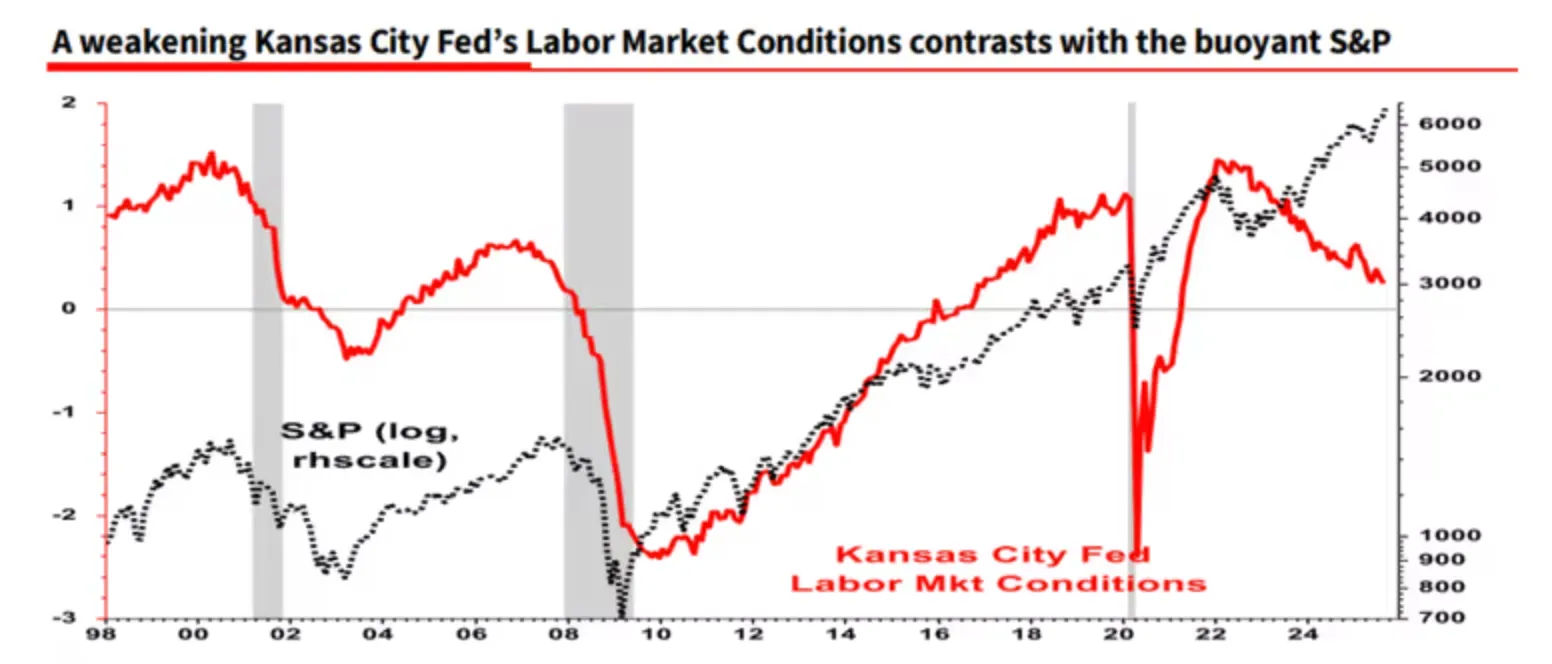

通用社會 (Société Générale) 阿爾伯特·愛德華茲這樣的戰略家補充說,包括堪薩斯城聯儲的勞動力市場條件指數在內的領先勞動指標(包括堪薩斯城聯儲的勞動市場條件指數)仍然閃爍紅色,即使

美聯儲的降息及其雙重影響

美聯儲 2025 年首次降息,9 月份下跌 25 個基點,使現貨黃金達到創紀錄的 3,707.40 美元/盎司。這項削減降了持有非收益資產的機會成本,從而提高黃金的安全避難所吸引力。

然而,美聯儲官員通過警告對持續通脹的警告平衡,由於關稅相關壓力,通脹仍在 2.9% 以上。鮑威爾主席將這項減少描述為「風險管理決定」,而明尼阿波利斯聯儲主席尼爾·卡什卡里強調了勞動市場疲弱,作為進一步放寬的理由。截至年底,市場現在下跌多達 50 個基點,但美聯儲的「點圖」表明只有兩次下降,表明一個逐步走勢。

這種混合的消息引起了波動性。在創下歷史新高之後,黃金略微回落至每盎司 3,684.93 美元收盤,仍然以 1.15% 的漲幅結束本週。RJO 期貨分析師 Bob Haberkorn 認為,回調是暫時的:「黃金在創新高點之後只是休息一下;牛市趨勢保持不變,到年底達到 4,000 美元並不可疑。」

國債收益率和美元:短期障礙

黃金上漲正面臨美國國庫債收益率和美元的短期逆風。10 年期國債收益率上升至 4.12%,逆轉早期下跌,標誌著每週上漲超過 8 個基點。

反彈是由於初步的失業申請比預期更好,以及中大西洋製造業活動強勁引發,從而緩解了對經濟衰弱的一些擔憂。

隨著收益率上升,美元指數(DXY)週五上漲 0.3% 至 97.66,結束本週平,但對大多數主要貨幣匯率走強。班諾克本全球外匯的馬克·錢德勒將這個星期描述為一個「分裂的周」,美聯儲的柔和的聲明被其更加鷹點圖抵消了。

較高的收益率和美元走強通常會影響黃金,從而增加持非收益資產的機會成本,並使其他貨幣的黃金更昂貴。儘管如此,這些壓力可能是暫時性的:全球貨幣差異,例如來自日本央行的鷹派信號和英國財政風險,正在支持黃金作為對沖的作用。

黃金 ETF 流入及其他全球需求因素

除了美國政策之外,全球需求和地緣政治仍然是黃金的關鍵驅動力。

- 印度: 實體需求很強。由於買家在節日季節前購買量充足,印度黃金保費飆升至 10 個月高點,不受創紀錄的價格阻礙。

- 中國: 可見的是相反的趨勢,折扣擴大至五年高點,反映在經濟挑戰中的本地需求疲弱。

- 中央銀行: 他們繼續分散儲量,預計在 2025 年購買了 1,037 噸後,預計在 2025 年購買 900 噸黃金。這些購買是更廣泛的去美元化趨勢的一部分。

- 交易所買賣基金: 2025 年上半年的資金流入量達到 38 億美元,提高持股權以價值計算創新高,同比增長 43%。

在地緣政治方面,多個熱點-烏克蘭、加沙、波蘭、加勒比海和中美貿易爭議-正在加強避風險。分析師 Rich Checkan 認為,這種混合物對黃金造成了「完美風暴」,尤其是美國財政風險(債務超過 35 萬億美元)引發了對美元長期穩定性的問題。

歷史背景:經濟衰退期間黃金

黃金在過去下跌中的行為加強了進一步上漲的機會:

- 二零零八至九年度: 由於全球金融危機迫使利率接近零,並促進避難所流動,價格從 720 美元上漲 25% 至 900 美元。

- 二零二零年: 在大流行衰退和數億美元的刺激期間,黃金從 1,500 美元上漲 25% 至 1,875 美元。

- 二 ○○ 一年: 黃金在輕微放緩,政策寬鬆有限,黃金僅錄得 5% 的微幅上漲。

2025 年的設定比 2001 年更像 2008 年,債務擔憂日益增加,貿易緊張和積極的央行購買成了進一步價格上漲的背景。

黃金價格技術洞察

在撰寫本文時,買家已取得控制權,目前黃金處於價格探索模式-暗示潛在的高點。但是,交易量條講述了一個很大的賣家壓力的故事,儘管賣家並沒有充分信心地推翻。如果賣家更有信心地推動,我們可能會看到價格整合或價格崩潰。如果崩潰發生,賣家可以測試 3,630 美元的支撐位。如果我們看到價格下跌,將消除過去幾週中所看到的所有漲幅,則可以在 3,350 美元和 3,310 美元的支撐位處找到進一步的支持水平。

黃金價格投資影響

黃金對經濟不確定性的韌性使其成為重要的對沖。對於交易者和投資者來說,通過 ETF、實體金屬或採礦股票分配 5-10% 可提供有效保護,避免經濟衰退風險。

分析師認為黃金保持在 3,500 美元的基層,如果衰退條件實現,則上漲至 4,000 美元至 4,500 美元。需要關注的主要催化劑包括 10 月 30 日的第三季度國內生產總值公佈和 12 月的聯邦公開市場委員會會議,這將為 2026 年的貨幣政策設定了氣息。

免責聲明:

所述的表現數據並不保證未來表現。