معضلة عام 2024: التضخم، الركود التضخمي أم الهبوط السلس

انسَ كرات البلور؛ يعتمد النجاح في عام 2024 على التكيف مع البيئة المتغيرة الناتجة عن تشديد السياسات النقدية وتحولات القوة في عام 2023.

على الرغم من أن سيناريو الحالة الأساسية يرسم صورة لنمو تدريجي، إلا أن التيارات المخفية من المخاطر والفرص تتقلب تحت السطح. يحلل هذا التوقع لعام 2024 الاتجاهات الرئيسية والتحديات التي يمكن للمستثمرين في السوق التنقل من خلالها لفتح فرص النجاح في العام القادم.

الولايات المتحدة: هبوط سلس، لكن احترس من تداعيات التضخم

تتضاءل المدخرات الزائدة للمستهلكين، بينما تؤثر أسعار الفائدة العالية على الطلب على السلع والخدمات والمنازل. بينما من المتوقع حدوث ضعف مؤقت في نمو الناتج المحلي الإجمالي الأمريكي ربع السنوي في بداية عام 2024، لا يتوقع عدد كبير من المحللين الاقتصاديين دخول البلاد في حالة ركود كامل.

نص الفقرة

يتوقع الاحتياطي الفيدرالي استمرار التراجع العام في التضخم ونمو اقتصادي أبطأ في عام 2024 قبل الوصول إلى هدفه البالغ 2% لمؤشر أسعار المستهلك (CPI) بحلول الربع الرابع من عام 2026.

يلعب الاحتياطي الفيدرالي دورًا دقيقًا في التوازن، حيث يراقب كلا من النمو المتباطئ والتضخم المستمر. تشير الهدنة الأخيرة في رفع أسعار الفائدة إلى اعترافهم بالركود، كما تتوافق مع القراءات الأساسية لنفقات الاستهلاك الشخصي (PCE) التي قد تنخفض تحت التوقعات.

ومع ذلك، لا تزال ذكريات التضخم المؤقت حاضرة، وتظل المخاوف بشأن ضغوط الأسعار المتجددة بسبب النمو الاستثنائي أو صدمات النفط المحتملة قائمة. كما يحذر جيروم باول، لا تزال زيادات أسعار الفائدة الإضافية ممكنة ولم يتم استبعادها. هناك ثلاث تخفيضات بمقدار ربع نقطة على الطاولة لعام 2024، حسب محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) لشهر ديسمبر، لكن من غير المؤكد متى سيتم تنفيذها.

يساهم التغير في عوائد الخزانة في تعقيد الصورة العامة. إن القوة الشرائية المنخفضة للاحتياطي الفيدرالي والعجز الكبير في الميزانية الأمريكية تخلق عاصفة مثالية لارتفاع أسعار الفائدة طويلة الأجل. تقلص الطلب الأجنبي على السندات المالية الأمريكية وقيام اليابان بتخفيف السيطرة على منحنى العائد يسهم أيضًا في المسار التصاعدي. ومع ذلك، من الضروري أن نتذكر أن هذه العوائد تصحح ببساطة من مستوياتها المنخفضة تاريخيًا ووجود انعكاس لفترة طويلة. تستعد أسواق الأسهم الأمريكية للتوجه في النصف الأول من العام، مستندة إلى الأسس الاقتصادية والبيانات المتعلقة بالأداء الاقتصادي، مع احتمال حدوث تغييرات أو توترات جيوسياسية فيما بعد.

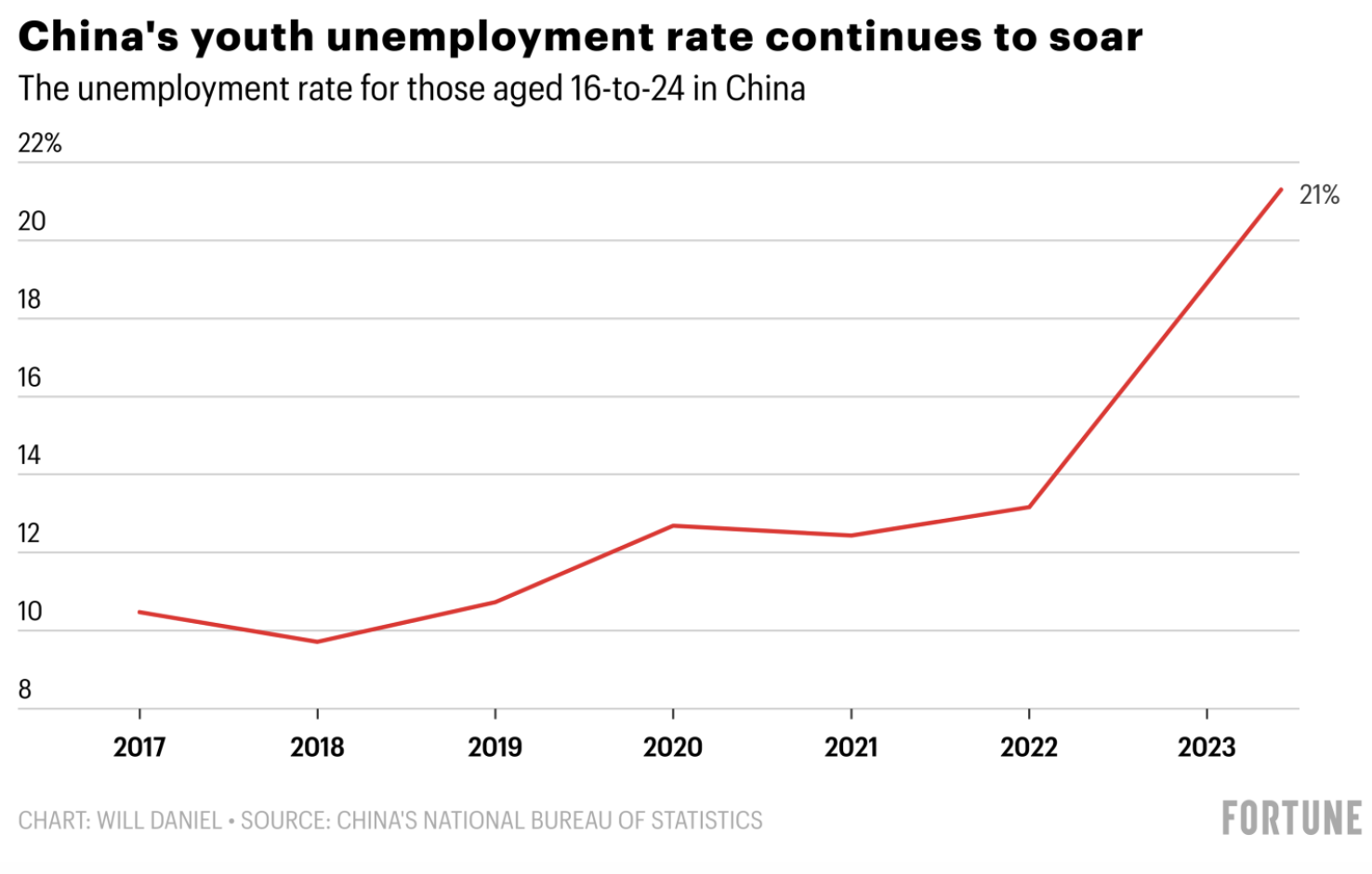

الصين: تراجع النمو يلتقي بالأهداف طويلة الأجل

انخفض التفاؤل الذي ساد في بداية عام 2024 بشأن الصين بعد الوباء، نتيجةً لاستمرار الركود في قطاع الإسكان، وارتفاع نسبة بطالة الشباب، والشكوك التنظيمية التي أعاقت أداء السوق. نظرًا لأن البناء والعقارات لطالما كانا يساهمان في دفع الاقتصاد، فإن أزمة العقارات تحدث تأثيرات عميقة، مما يستدعي عمليات بيع كبيرة للأسهم.

هناك بريق من الأمل يتجلى من إمكانيات ارتفاع اليوان في عام 2024، وهو الأول من نوعه منذ ثلاث سنوات. يمكن أن يساعد تقليص الفارق في معدلات الفائدة في كبح خروج رأس المال، كما توقع استطلاع بلومبرغ. ومع ذلك، فإن تخفيضات أسعار الفائدة المحدودة والإجراءات غير الواضحة لإنقاذ قطاع العقارات تلقي بظلالها على الانتعاش. لا يزال المستثمرون الأجانب في حالة ترقب، بانتظار إجراءات حكومية حاسمة قبل الغوص مرة أخرى في السوق. برغم التحديات، يُظهر القادة الصينيون ثقة لا تتزعزع في رؤيتهم للتحول الاقتصادي الوطني على المدى الطويل. تستهدف الإصلاحات الهيكلية الرخاء المشترك والنمو المستدام، كما يظهر من التزام الصين بمستويات انبعاثات الكربون في عام 2030 والوصول إلى حياد الكربون بحلول عام 2060.

اليابان ستنهي أخيرًا معدلات الفائدة

يواجه الين ضغوطًا متجددة بعد زلزال يوم رأس السنة الجديد الكبير في اليابان، مما يعقد جهود بنك اليابان للقضاء على معدلات الفائدة السلبية هذا الشهر. بينما من غير المحتمل أن تحدث تغييرات في يناير، يتوقع معظم الناس أن تنتهي معدلات الفائدة السلبية في أبريل أو في وقت لاحق من عام 2024. هذا يوحي بأنه قد تكون هناك زيادة في تقلب قيمة الين الياباني.

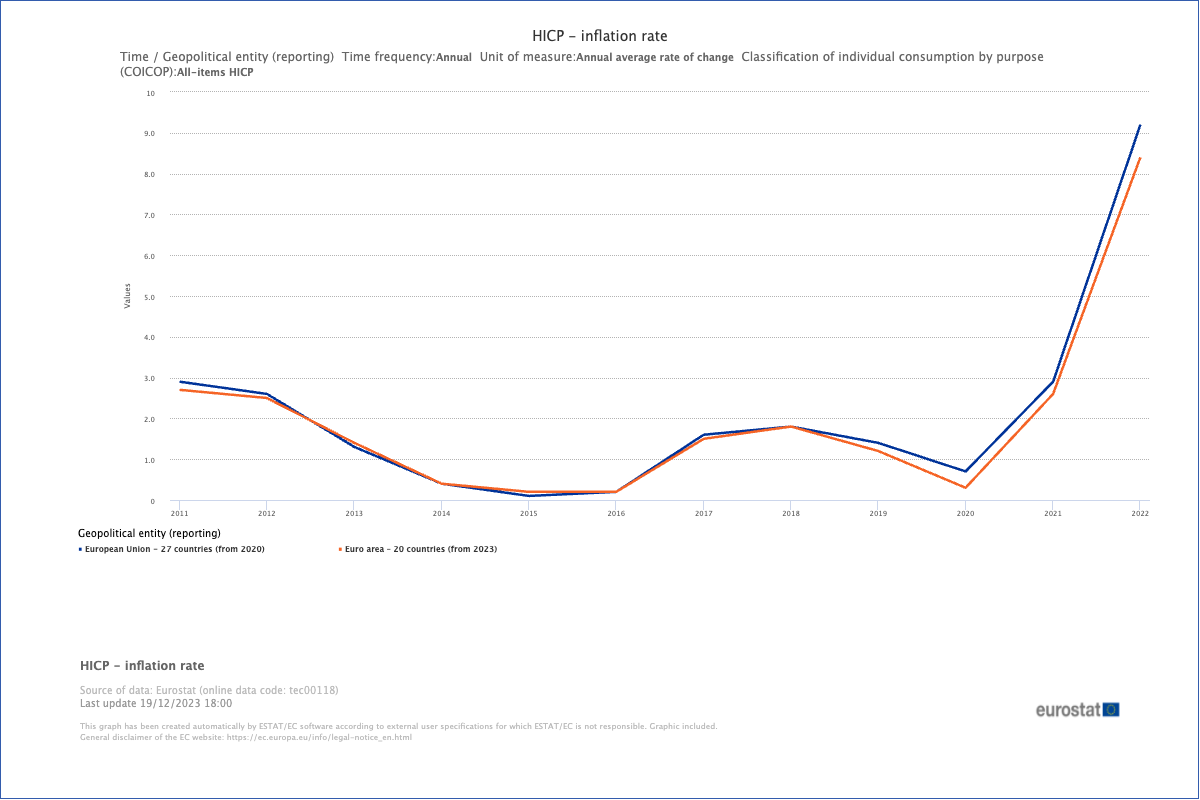

منطقة اليورو، المملكة المتحدة: مكافحة ضغوط التضخم

من المتوقع أن تعاني المملكة المتحدة وأوروبا من ركود طفيف ونمو ضئيل في عام 2024، يتميز بنمو أبطأ وتضخم عنيد.

لقد كان التضخم أكثر استمرارية في هذه المناطق بسبب اعتمادها الأكبر على الواردات من السلع والطاقة. من المتوقع أن تظل أسعار الطاقة والسلع أعلى من مستويات ما قبل الأزمة، متأثرة بعدم اليقين الجيوسياسي وتوقعات تخفيضات المعدلات في الولايات المتحدة. وبالتالي، من المتوقع أن تظل أسعار الفائدة الرئيسية في الاتحاد الأوروبي والمملكة المتحدة أعلى لفترة أطول للسيطرة على التضخم.

تميل معدلات الفائدة المرتفعة إلى أن يكون لها تأثيرات واضحة على ديون الحكومة، مما يؤدي إلى ارتفاع مستمر في الدين الوطني. مع وجود ديون كبيرة ناجمة عن الوباء والصراع في أوكرانيا، تتضاءل قدرة حكومات الاتحاد الأوروبي والمملكة المتحدة على استقرار اقتصاداتها. تؤدي الخيارات المحدودة لتحفيز الاقتصاد إلى حالة من الركود التضخمي، بخلاف الولايات المتحدة حيث يبقى النمو قويًا والتضخم تحت السيطرة.

الأسواق الناشئة: مستقلة بنفسها

بينما تتراجع معدلات الفائدة في الولايات المتحدة ويخف قبض الدولار، تتوقع جيه بي مورغان انتعاشًا في الأسواق الناشئة خلال النصف الثاني من عام 2024. يدفع هذا الزخم تحولًا عالميًا في سلاسل الإمداد، متجاوزًا الظل الطويل لهيمنة الصين.

المستفيدون من هذا التحول يشملون مناطق مثل أمريكا اللاتينية وأوروبا والشرق الأوسط وأفريقيا (EMEA) ورابطة دول جنوب شرق آسيا (ASEAN) والهند. توفر هذه النجوم الصاعدة مزيجًا قويًا من العمالة منخفضة التكلفة، التصنيع القوي، وكنز من السلع الأساسية. تتمتع أمريكا اللاتينية بمشهد صناعي مزدهر، وقوة عاملة كبيرة، وموارد طبيعية مثل الطاقة والنحاس والليثيوم (الذي يُعتبر شريان الحياة للمركبات الكهربائية والطاقة المتجددة)، مما يجعلها متنافسًا رئيسيًا.

تشير زيادة الاستثمارات الأجنبية المباشرة (FDI) إلى صورة حيوية لرابطة دول جنوب شرق آسيا (ASEAN)، حيث تتصدر فيتنام هذه الجهود. تقوم الشركات الكبرى التي تسعى إلى التنويع بفتح مكاتب، حيث أصبحت نمو فيتنام الرائع نموذجًا يُدرس. في قطاع التكنولوجيا، تتألق ماليزيا في مجال تعبئة واختبار أشباه الموصلات المتقدمة، بينما تظل سنغافورة مركزًا رئيسيًا في تصنيع الشرائح. تُعتبر ثروة إندونيسيا من النيكل وسلسلة الإمداد الراسخة في تايلاند عوامل حيوية تجعل منهما لاعبين رئيسيين في مجال المركبات الكهربائية.

أسهمت الانتصارات الانتخابية الحديثة لناريندرا مودي في تعزيز النمو المذهل للهند، المدعوم بالتحولات العالمية في سلاسل التوريد وتكاليف العمل المنافسة. هذا يُشير إلى ارتفاعات قياسية لأسهم الهند في عام 2024، حيث يصل مؤشر سينسكس ومؤشر نيفتي إلى قمم جديدة مدهشة.

بينما قد يستمر الغموض، فإن إمكانية الانتعاش الكبير في الأسواق الناشئة خلال النصف الثاني من عام 2024 تبدو واعدة. مع انخفاض أسعار الفائدة، وضعف الدولار، وتحولات سلاسل الإمداد، تبدو هذه النجوم الصاعدة مستعدة لاستغلال الفرصة واستعادة مركزها في الاقتصاد العالمي.

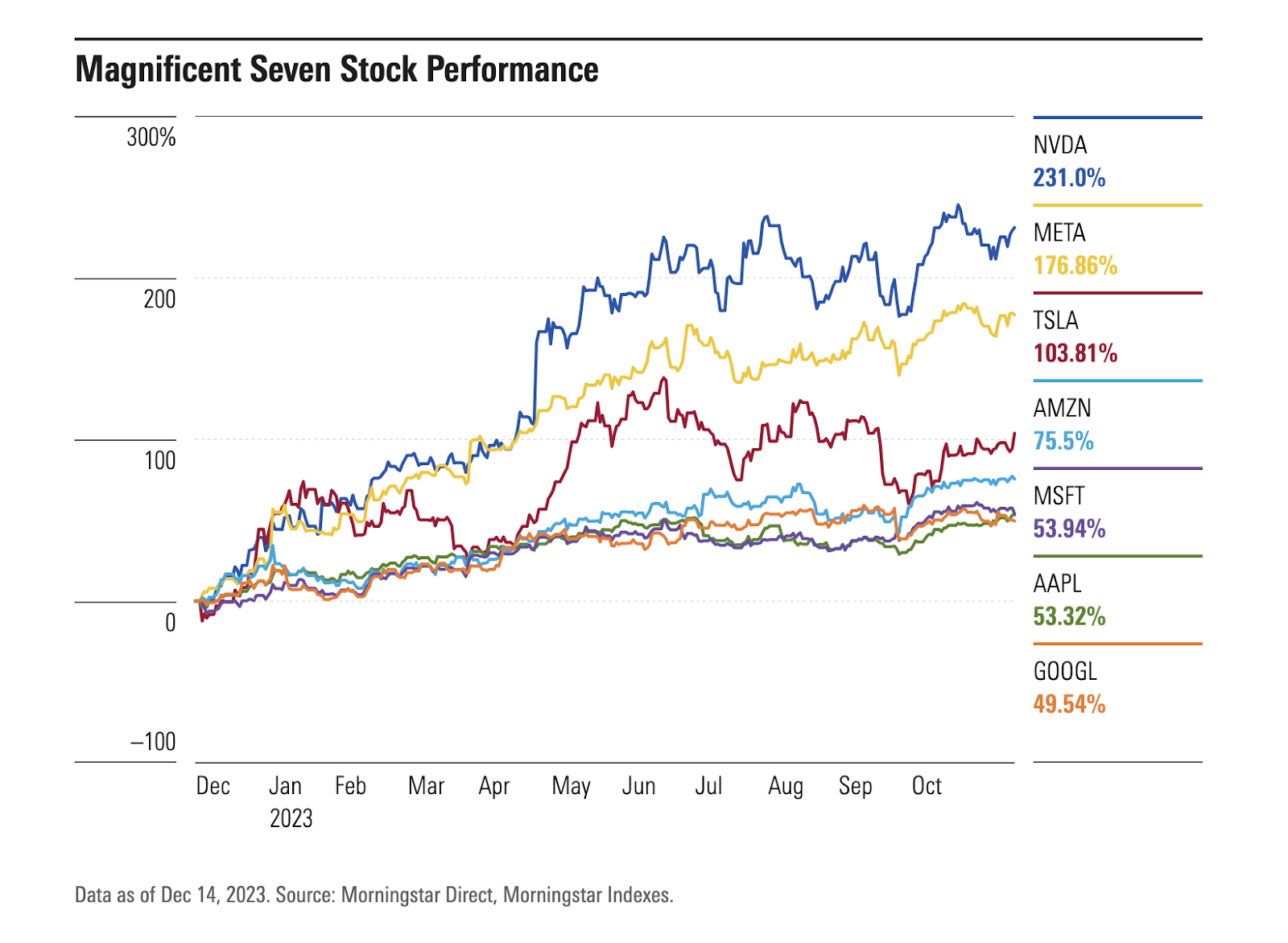

الذكاء الاصطناعي: التركيز على أشباه الموصلات

لقد أحدث التقدم الأخير في الذكاء الاصطناعي تحولًا كبيرًا في مفهوم العولمة. تُعتبر هذه النقطة أبرز محور رئيسي لعام 2024، ولها آثار عميقة على التجارة والاستثمار.

الذكاء الاصطناعي التوليدي هو نوع من خوارزميات الذكاء الاصطناعي التي تنتج محتوى بناءً على بيانات موجودة. يعزز الابتكار في صناعات مختلفة بما يتجاوز التكنولوجيا—من النقل والرعاية الصحية إلى التعليم والتجزئة. تتضمن الفئات المستفيدة بصورة ملحوظة شركات الألعاب، ومصنعي السيارات الكهربائية، وعمالقة التجارة الإلكترونية، ومزودي خدمات السحاب.

يتوقع المحللون آفاقًا إيجابية لقطاع أشباه الموصلات في عام 2024. من المتوقع أن يستمر القطاع في التعافي من التراجع الذي شهدته في عام 2022 وأن يظهر نموًا في جميع القطاعات. تعتمد تطورات الذكاء الاصطناعي بشكل كبير على شرائح أشباه الموصلات عالية الجودة لمعالجة وتحليل البيانات. أنشأت التوترات التجارية المستمرة بين الولايات المتحدة والصين في قطاع أشباه الموصلات عدم توازن بين العرض والطلب. أسفر ذلك عن زيادة الأسعار والهوامش لأشباه الموصلات، مما أثر على تقييمات شركات أشباه الموصلات.

اعتبارًا من عام 2023، انتعش قطاع أشباه الموصلات، وأحد العوامل الرئيسية وراء هذا التقدم هو NVIDIA Corp. (NVDA)، الرائد في سوق وحدات المعالجة الرسومية (GPU) للتطبيقات الذكية. ازداد سعر سهم نيفيديا أكثر من ثلاثة أضعاف، مما يجعلها أول شركة تصنيع شرائح تحقق قيمة سوقية تتجاوز تريليون دولار أمريكي. لاعب آخر ملحوظ في قطاع الذكاء الاصطناعي، شركة Advanced Micro Devices Inc. (AMD)، اكتسبت المركز الثاني بين مكونات المؤشر، حيث شهدت زيادة مذهلة في أسهمها قارب 130% هذا العام.

بخلاف مصنعي الشرائح في الولايات المتحدة وسنغافورة وماليزيا، تشمل المستفيدين الواضحين كوريا وتايوان. تعمل مصانع كوريا على تطوير الجيل التالي من شرائح الذاكرة عالية النطاق الترددي التي ستستفيد من الاعتماد الواسع للذكاء الاصطناعي. تتمتع تايوان بسلسلة إمداد صناعية كاملة تدعم الاتجاهات الحالية والمستقبلية في صناعة الذكاء الاصطناعي.

المخاطر التي يجب مراقبتها: عدم الاستقرار الجيوسياسي والمالي

في عام 2024، وسط عام انتخابي حاسم، تزداد التوترات العالمية والمخاطر. تساهم صراعات كبرى وانتخابات في 40 دولة، بما في ذلك دول رئيسية مثل الولايات المتحدة والمملكة المتحدة والاتحاد الأوروبي، في عدم اليقين. تتوقع مورغان ستانلي زيادة التقلبات في الأصول ذات المخاطر العالية مقارنة بالعام السابق.

تتداخل قنوات الاستثمار وسلاسل الإمداد بشكل معقد مع قيادة كل دولة. تشكل التوترات المستمرة بين الولايات المتحدة والصين، والصراع بين روسيا وأوكرانيا، والنزاع المستمر بين إسرائيل وحماس عوامل خطر كبيرة.

علاوة على ذلك، تثير المخاوف بشأن تباطؤ النمو الاقتصادي تساؤلات حول استدامة المالية العامة للحكومات وديون الشركات. تتبنى شركة Eastspring Investments، التي تتخذ من سنغافورة مقرًا لها، موقفًا دفاعيًا في سوق الائتمان الأمريكية، مُفضلة السندات ذات الدرجة الاستثمارية الأمريكية على السندات ذات العائد المرتفع. تشير أبحاثهم إلى احتمال حدوث تَسعير منخفض لمخاطر إعادة التمويل للشركات مع تضخم نافذة الاستحقاق في السنوات المقبلة.

يواجه كل من الاتحاد الأوروبي والولايات المتحدة تهديدًا متزايدًا من التخلفات عن سداد قروض العقارات التجارية، مما يفرض مخاطر على المؤسسات المالية. تؤدي تكاليف التمويل المرتفعة، والضعف المحتمل في رأس المال التنظيمي، وزيادة المخاطر المرتبطة بقروض العقارات التجارية، جنبًا إلى جنب مع تراجع الطلب على المساحات المكتبية، إلى مراجعة البنوك. قامت خدمة موديز للاستثمار بتخفيض التصنيف الائتماني لعشرة بنوك صغيرة في الولايات المتحدة، وقد تشمل هذه الخطوة أيضًا البنوك الكبرى مثل US Bancorp، وBank of New York Mellon، وState Street، وTruist Financial، مما يعكس الضغوط المتزايدة على القطاع.

على الرغم من زيادة العوائد على السندات، لم تتسع الفجوات الائتمانية بشكل مفاجئ. لعبت هذه الظاهرة دورًا في تقليل حالات الإفلاس وفقدان الوظائف. يتوقع المحللون في مختلف البنوك الكبرى في وول ستريت حدوث تدهور طفيف في ظروف الائتمان في عام 2024، مما يوفر حماية للشركات والوظائف والنمو الاقتصادي العام ضد تدهور أكثر حدة.

الخاتمة

يتطلب التكيف مع البيئة الاستثمارية المتغيرة في 2024 ضرورة الفهم الواضح للعوامل الاقتصادية الكلية، واستراتيجيات تخصيص الأصول، ودور الذكاء الاصطناعي في الأعمال التجارية والأصول الخاصة.

في النصف الأول من عام 2024، من المتوقع أن يتأثر مسار الأسواق بشدة بالعوامل الاقتصادية الجارية، كما أن تداعيات الانتخابات والمخاطر الائتمانية المحتملة لم يتم تقديرها بالكامل بعد.

على الرغم من قدرة المستثمرين على التوقع والاستعداد لمختلف المخاطر، فإن أكثر التهديدات أهمية تنشأ غالبًا من "مفاجأة" غير متوقعة — حدث يُفاجئ الجميع. نظرًا لأن هذه الأحداث لا تُعتبر في أسعار السوق، فإنها يمكن أن تسبب اضطرابات كبيرة عند حدوثها. تشمل الأمثلة الأخيرة جائحة COVID-19 غير المتوقعة والحرب في أوكرانيا، اللتين لم يتوقعهما العديد من المستثمرين. من خلال الاعتراف بالطبيعة غير المتوقعة للبيئة المالية، من المنطقي أن نأخذ في الاعتبار التحديات غير المتوقعة التي قد تظهر في عام 2024.

إخلاء المسؤولية:

المعلومات الواردة في هذه المدونة مخصصة للأغراض التعليمية فقط ولا تهدف إلى تقديم نصائح مالية أو استثمارية. يعتبر دقيقًا في تاريخ نشره من قبل المصادر. قد تؤثر التغييرات في الظروف بعد وقت النشر على دقة المعلومات.

التداول محفوف بالمخاطر. الأداء السابق لا يعكس النتائج المستقبلية. نوصي بأن تقوم بإجراء بحثك الخاص قبل اتخاذ أي قرارات تداول.

نص الفقرة