2024 年的三难困境:通货膨胀、滞胀或软着陆

忘掉水晶球吧;2024 年的成功取决于在 2023 年收紧货币政策和权力动态变化所塑造的不断变化的格局中掌握正确的方向。

虽然基本情景描绘了一幅逐步增长的画面,但隐藏的风险和机会潮流却在表面之下旋转。 这份 2024 年的展望剖析了市场投资者为在未来一年释放潜在成功而可以应对的关键趋势和挑战。

美国:软着陆,但要注意通货膨胀的利好因素

过剩的消费者储蓄正在减少,更高的利率正在影响对商品、服务和住房的需求。 尽管预计美国的季度国内生产总值 (GDP) 增长将在 2024 年初暂时减弱,但有许多经济分析师预计不会出现全面衰退。

美联储预计,2024 年整体通货膨胀将继续放缓,经济增长也将放缓,然后到 2026 年第四季度达到 2% 的居民消费价格指数 (CPI) 目标。

美联储采取了微妙的平衡行动,既关注增长放缓,也关注持续的通货膨胀。 最近的暂停加息表明人们承认了疲软,这与核心个人消费支出 (PCE) 数据可能低于预期一致。

然而,人们对短暂通胀仍然记忆犹新,对异常增长或潜在油价冲击导致价格压力再度发生的担忧依然存在。 正如 Jerome Powell 本人警告的那样,不排除进一步加息的可能性。 2024 年的联邦公开市场委员会 (FOMC) 12月会议记录显示,将有三次四分之一点的降息可能,但尚不确定何时实施。

美国国债收益率格局的变化加剧了复杂性。 美联储购买力的下降和不断膨胀的美国预算赤字为长期利率的上升创造了完美的风暴。 国外对国债的需求减弱以及日本放松收益率曲线控制进一步推动了上升轨迹。 然而,关键是要记住,这些收益率仅仅是从历史上低位水平进行调整,并且经历了长时间的反转。 从基本面和经济数据发布中汲取指引,美国股市有望在上半年度过难关,此后潜在的变化或地缘政治的不确定性隐约可见。

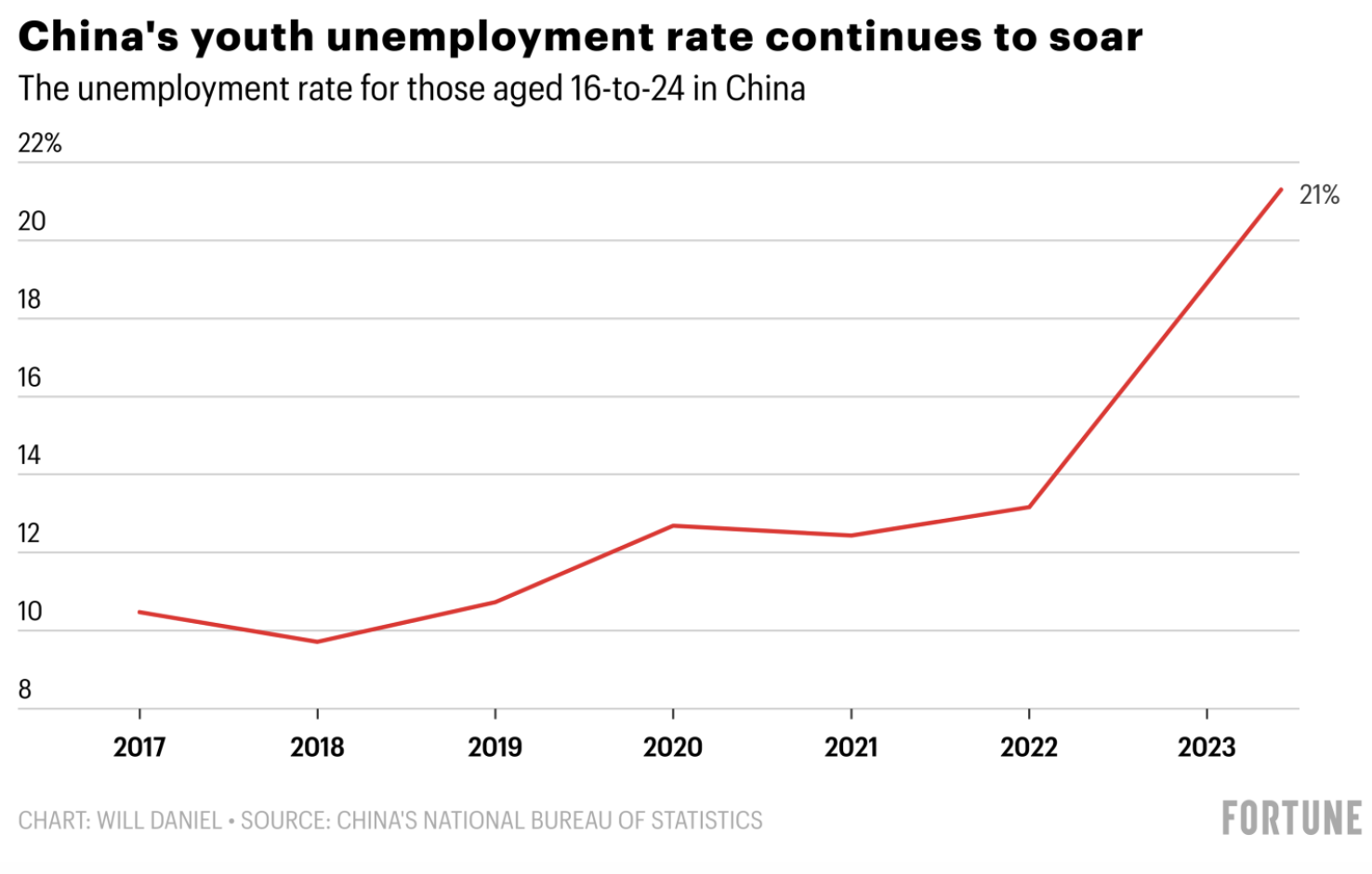

中国:增长低迷符合长期目标

随着房地产长期低迷、青年失业率上升和监管不确定性阻碍了市场,2024 年起初对疫情后中国的乐观情绪逐渐消失。 随着建筑业和房地产长期推动经济发展,房地产危机波及很深,引发了大规模的股票抛售。

2024 年人民币的潜在涨势带来了一线希望,这是三年来的首次上涨。 据彭博调查预测,缩小利率差距可能会阻止资本外流。 但是,有限的降息和不明确的房地产行业救助计划给反弹蒙上了阴影。 外国投资者仍然观望,等待政府采取果断行动后再重新投资。 尽管面临挑战,中国领导人表达了对国家经济转型长期愿景的坚定信心。 结构性改革的目标是共同繁荣和可持续增长,中国承诺在 2030 年达到碳排放峰值并在 2060 年之前实现碳中和就是例证。

日本最终将终止利率

日本元旦发生重大地震之后,日元面临新的压力,这使日本央行本月取消负利率的努力变得更加复杂。 尽管 1 月份不太可能发生变化,但大多数人预计负利率将在2024 年 4 月或晚期结束。 这表明日元价值的波动性可能会增加。

欧元区,英国:抗击通货膨胀压力

预计英国和欧洲将在 2024 年经历轻微衰退和最低增长,其特征是增长放缓和通货膨胀率居高不下。

由于更加依赖大宗商品和能源进口,这些地区的通货膨胀更加持久。 受地缘政治不确定性和美国预期降息的影响,预计能源和大宗商品价格将保持在危机前水平之上。 因此,预计欧盟和英国的关键利率将在更长的时间内保持较高水平,以控制通货膨胀。

较高的利率往往会对政府债务产生明显影响,导致国债持续增加。 由于疫情和乌克兰冲突造成的巨额债务,欧盟和英国政府稳定经济的能力正在减弱。 与美国不同,额外财政刺激的选择有限,导致了滞胀情景。美国的增长保持弹性,通货膨胀得到控制。

新兴市场:自力更生

随着美国利率回降和美元放松控制,JP Morgan 预测新兴市场将在 2024 年下半年复苏。 这种势头是由全球供应链的转变推动的,摆脱了中国主导地位的漫长阴影。

此次调整的受益者包括拉丁美洲、欧洲、中东和非洲 (EMEA) 、东南亚国家联盟 (东盟) 和印度等地区。 这些后起之秀汇集了具有成本效益的劳动力、稳健的制造业和大量必需商品的宝库。 拉丁美洲拥有兴旺的制造业、庞大的劳动力以及能源、铜和锂 (电动汽车 (EV) 和可再生能源的命脉) 等自然资源,是主要竞争者。

外国直接投资 (FDI) 的增加为东盟描绘了一幅充满活力的画面,越南处于首屈一指地位。 寻求多元化的大型公司正在开设商店,越南的强劲增长已成为教科书中的案例。 在科技领域,马来西亚成为先进半导体封装和测试的首屈一指国家,而新加坡作为晶圆制造中心占据了至高无上的地位。 印度尼西亚的镍矿财富和泰国完善的汽车供应链使它们成为电动汽车领域的重要参与者。

在全球供应转移和具有竞争力的劳动力成本的推动下,Narendra Modi 最近的选举胜利推动了印度本已令人印象深刻的增长。 这将使 2024 年的印度股市创下历史新高,Sensex 和 Nifty 指数更创下了令人眼花缭乱的新高。

尽管不确定性可能仍然存在,但新兴市场在 2024 年下半年强劲复苏的可能性似乎很吸引人。 随着利率降低、美元疲软和供应链的变化,这些后起之秀有望成为人们关注的焦点,重新定义全球经济格局。

人工智能:聚焦半导体

人工智能的最新进展对全球化具有重大意义。 它作为 2024 年的关键亮点脱颖而出,对交易和投资产生了深远的影响。

生成式人工智能是一种基于现有数据创建内容的人工智能算法。 它推动了除科技以外的各个行业,从运输和医疗保健到教育和零售的创新。 值得一提的受益者包括游戏公司、电动汽车制造商、电子商务参与者和云服务提供商。

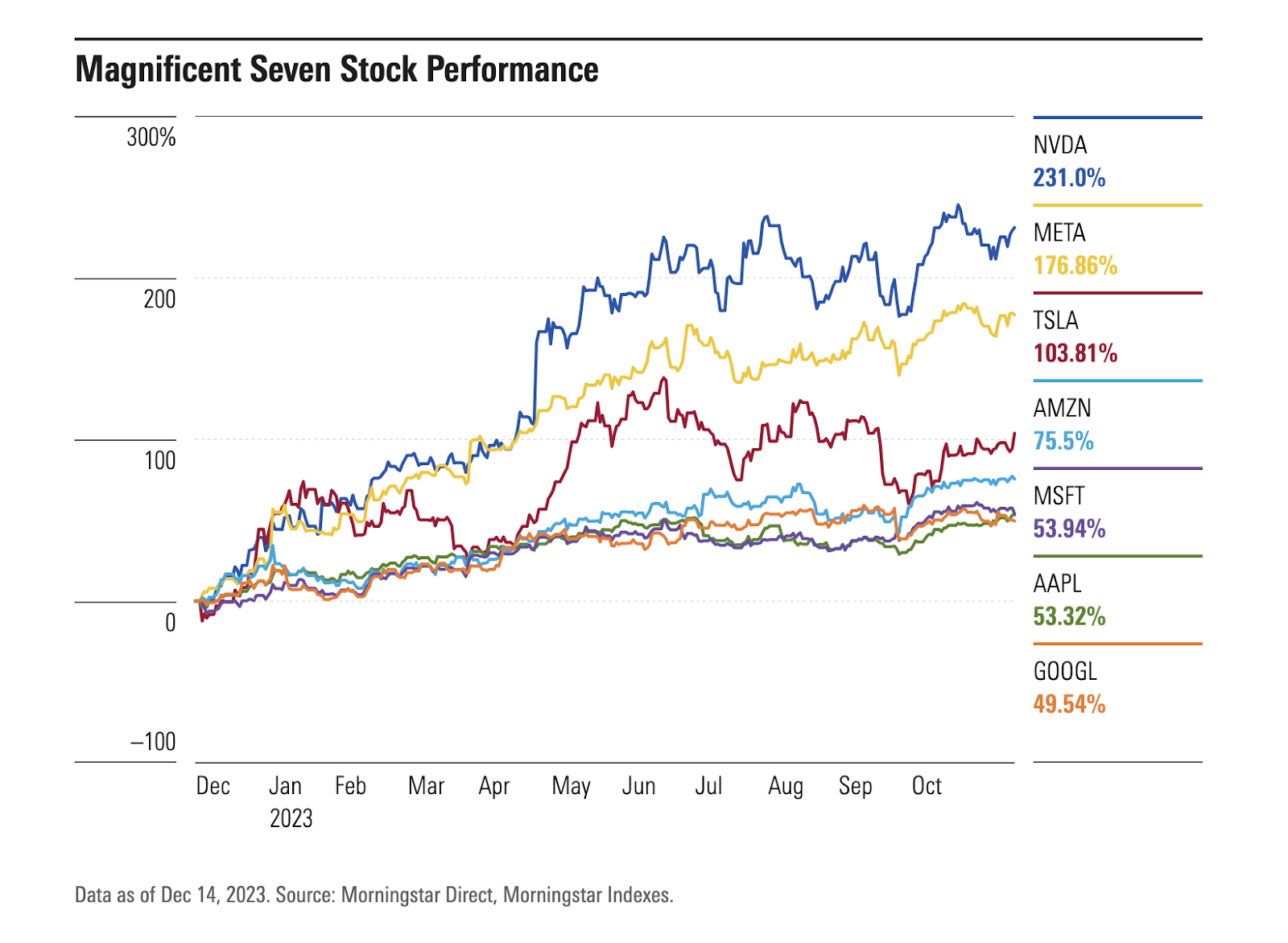

分析师预测,2024 年半导体行业的前景乐观。 预计该行业将从 2022 年的低迷中持续复苏,各领域都将实现增长。 人工智能的发展在很大程度上依赖于用于处理和分析数据的高端半导体芯片。 中美半导体行业持续的贸易紧张局势造成了供需失衡。 这导致半导体价格和利润率上涨,影响了半导体公司的估值。

截至 2023 年,半导体行业已经回暖,导致这一复苏的一个重要因素是英伟达股份有限公司 (NVDA) ,这家公司在不断扩大的人工智能应用图形处理单元 (GPU) 市场中处于首屈一指地位。 Nvidia 的股票飙升了三倍多,使其成为第一家市值超过 1 万亿 USD 的芯片制造商。 人工智能领域另一个值得注意的参与者,先进微设备公司 (AMD) 在指数成分股中位居第二,今年的股票大幅上涨了近 130%。

除了前面提到的美国、新加坡和马来西亚的芯片制造商外,其他明显受益者包括韩国和台湾。 韩国的晶圆厂正在开发下一代高带宽存储芯片,这将受益于人工智能的广泛采用。 台湾拥有完整的工业供应链,支持当前和未来的人工智能行业趋势。

需要监测的风险:地缘政治、金融不稳定

2024 年,在关键的选举年中,全球地缘政治紧张局势和风险呈上升趋势。 40 个国家包括美国、英国和欧盟等的两次重大冲突和选举,加剧了不确定性。 Morgan Stanley 预计,与去年相比,高风险资产的波动性将增加。

投资渠道和供应链与每个国家的领导层息息相关。 持续的中美紧张局势、俄乌冲突以及持续的以色列/哈马斯争端是重大的风险因素。

此外,对经济增长放缓的担忧引发了人们对政府和公司债务财政可持续性的质疑。 总部位于新加坡的 Eastspring Investments 在美国信贷领域采取防御立场,更倾向于美国投资级别而不是高收益公司债券。 他们的研究表明,随着未来几年期限的扩大,企业再融资风险的定价可能会被低估。

欧盟和美国都在努力应对日益严重的商业房地产贷款违约威胁,这给金融机构带来了风险。 较高的融资成本、潜在的监管资本薄弱环节以及与商业房地产贷款相关的风险增加,加上对办公空间的需求减弱,促使对银行进行审查。 穆迪投资者服务公司已下调了 10 家美国小型银行的信用评级,并可能将其扩大到美国合众银行、纽约梅隆银行、道富银行和 Truist Financial 等主要贷款机构,这凸显了该行业面临的越来越大的压力。

尽管债券收益率飙升,但出人意料的是,信贷利差并未显著扩大。 这种现象在最大限度地减少破产和失业方面发挥了作用。 华尔街各大银行的分析师预计,2024 年信贷状况将略有恶化,为公司、就业和整体经济增长提供缓冲,以应对更严重的下滑。

结论

要在 2024 年应对不断变化的投资格局,需要清楚地了解宏观经济因素、资产配置策略以及人工智能在企业和私人资产中的作用。

在 2024 年上半年,市场走势有望受到持续经济基本面的严重影响,因为选举的后果和潜在的信用风险尚未得到充分评估。

尽管投资者通常可以预测各种风险并为之做好准备,但最重大的威胁通常来自意想不到的 “曲线球” ——让所有人大吃一惊的事件。 由于这些事件未被纳入市场价格考虑,在发生时可能引起重大干扰。 最近的例子包括不可预见的 COVID-19 疫情和乌克兰战争,很少有投资者预料到这两者。 认识到金融格局的不可预测性,明智的做法是考虑 2024 年潜在的不可预见的挑战。

免责声明

本博客中包含的信息仅供教育之用,不可视为财务或投资建议。 消息来源认为该报告在发布之日是准确的。 发布后的情况变化可能会影响信息的准确性。

交易是有风险的。 过去的表现并不代表未来的业绩。 建议在做出任何交易决策之前自己先进行研究。