AMD vs Nvidia al CES 2026: Due mosse diverse sui chip AI

AMD e Nvidia hanno utilizzato il CES 2026 per ridisegnare il campo di battaglia dei chip AI. Mentre AMD sta spingendo l’AI ovunque, dai PC all’edge embedded, Nvidia raddoppia la posta sui supercomputer AI full-stack per gli hyperscaler.

Nvidia (NVDA) è scambiata vicino ai massimi del suo range a 52 settimane, tra la fascia alta dei 180 e la bassa dei 190 dollari, dopo un 2025 trainato dalla domanda di GPU per data centre e dagli investimenti AI degli hyperscaler. AMD (AMD) ha registrato un guadagno di circa il 70% in un anno, ma viene ancora scambiata a sconto rispetto a NVDA sul rapporto prezzo/vendite, nonostante gli investitori la considerino sempre più come una “beta AI con potenziale di recupero”.

AMD: “AI ovunque” dal PC all’acceleratore

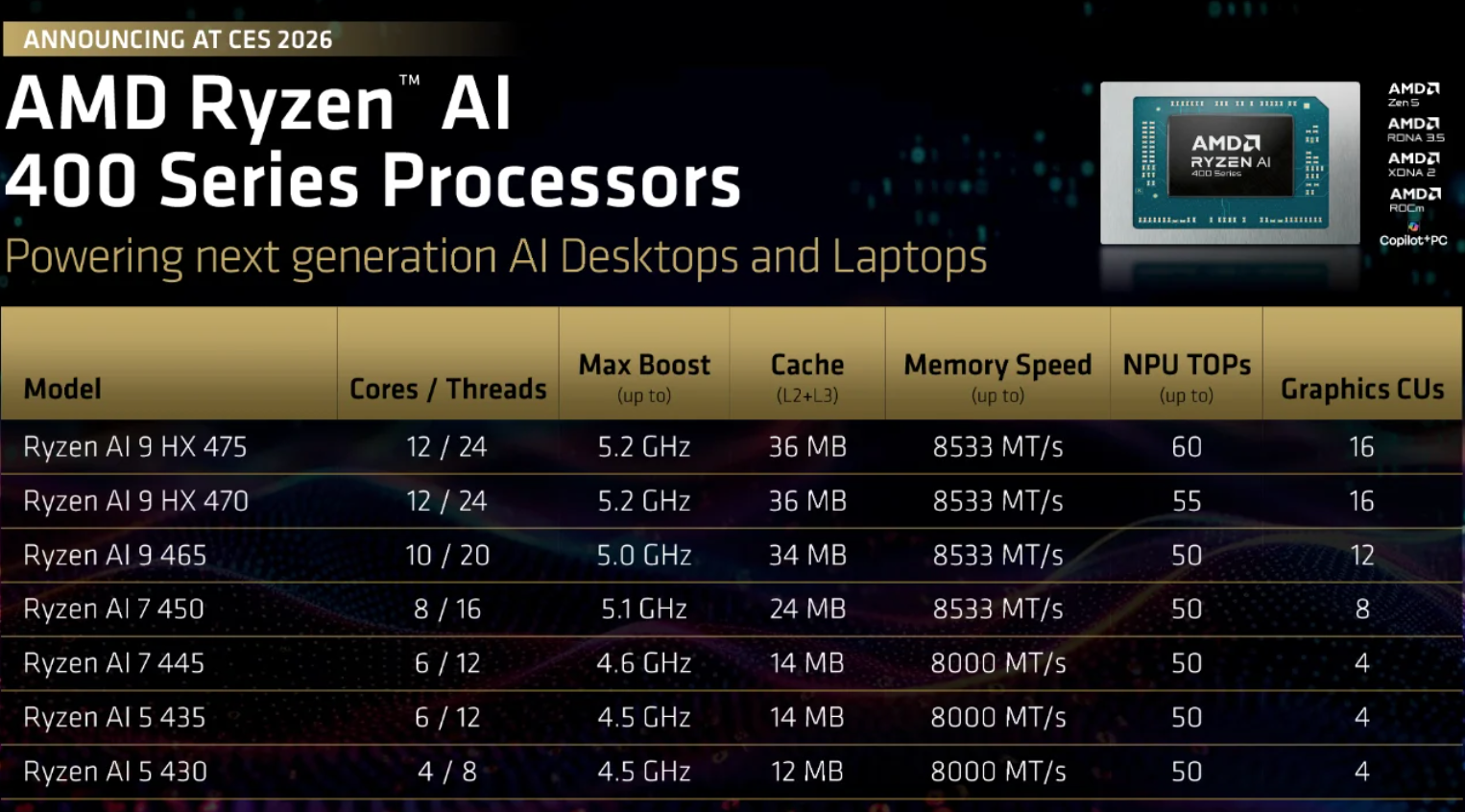

Al CES, AMD ha ampliato la sua gamma Ryzen AI con i nuovi chip per laptop Ryzen AI 400 / AI Max+, oltre a una nuova linea Ryzen AI Embedded basata su Zen 5, rivolta a settori automotive, industriali e implementazioni di “AI fisica”. Il management presenta esplicitamente la base installata di PC come un edge AI distribuito, con progetti OEM che dovrebbero crescere nel corso del 2026.

Sul fronte data centre, AMD sta estendendo la sua roadmap di acceleratori MI300/MI455, posizionando queste GPU come alternative più economiche e aperte rispetto a Nvidia per il training e l’inferenza su larga scala, con una copertura che segnala clienti in stile OpenAI come potenziali adottanti. Per i desk di trading, AMD si presenta come una classica “storia di guadagno di quota”: base installata più piccola, ma leva operativa significativa se ROCm, le vittorie della serie MI e i tassi di adozione Ryzen AI si concretizzano.

Nvidia: raddoppio sui supercomputer AI

Nvidia ha risposto con la piattaforma Rubin: sei nuovi chip, tra cui GPU Rubin, CPU Vera e le nuove NVLink 6 / Spectrum‑X per il networking, vendute come stack supercomputer AI chiavi in mano.

Rubin è esplicitamente pensata per le “fabbriche AI” dedicate a modelli avanzati e carichi di lavoro agentici, con i primi sistemi previsti per la seconda metà del 2026.

Fondamentale, Rubin viene lanciata con tutti e quattro i principali hyperscaler (AWS, Azure, Google Cloud, Oracle Cloud) e cloud specializzati in GPU, rafforzando il ruolo di Nvidia al centro della spesa per infrastrutture AI. Dal punto di vista del trading, NVDA resta il de facto AI index: valutata generosamente, ma sostenuta da investimenti cloud pluriennali; qualsiasi spostamento visibile verso ASIC personalizzati o budget AI più lenti rappresenta il rischio chiave per i multipli attuali.

Perché è importante

Il CES 2026 ha sottolineato che il trade AI sta entrando in una fase più impegnativa. La narrazione semplice – “AI uguale GPU uguale rialzo” – sta svanendo. Ora conta dove atterreranno realmente i carichi di lavoro AI, quanto sarà duraturo il capitale investito e quali fornitori manterranno il potere di prezzo mentre inferenza, efficienza e implementazione diventano centrali.

La strategia di Nvidia rafforza la sua posizione al centro dei budget AI degli hyperscaler, ma questa concentrazione ha due facce. Con la maturazione del training e la scalabilità dell’inferenza, i margini tenderanno a comprimersi e la concorrenza – da AMD, silicio personalizzato e alternative cloud-native – si intensificherà. Il rischio di execution aumenta proprio mentre le valutazioni restano elevate.

AMD, al contrario, punta più sull’ampiezza che sul dominio. Il suo approccio “AI ovunque” la posiziona per beneficiare se l’adozione dell’AI si diffonde oltre i data centre su larga scala, arrivando a PC, sistemi industriali e casi d’uso embedded. Per i mercati, questo rende AMD meno una questione di leadership assoluta e più una storia di acquisizione incrementale di quote su una superficie AI in espansione.

In sintesi, il CES ha confermato che l’AI non è più una storia a senso unico. La prossima fase sarà determinata dall’economia delle implementazioni, non solo dall’ambizione computazionale.

Lettura strategica per il trade dei chip AI

Il CES 2026 conferma che nessun fornitore vende più chip “nudi”; entrambi propongono piattaforme – silicio, più interconnessione, più ecosistemi software (CUDA vs. ROCm) e sistemi di riferimento.

Per gli investitori, le domande chiave ora sono: chi conquisterà i carichi di lavoro incrementali degli hyperscaler, quanto potere di prezzo sopravviverà mentre AMD, silicio personalizzato e pressioni regolatorie aumentano, e quanto sarà duraturo il capex AI durante la prossima fase macro di rallentamento.

In questo contesto, Nvidia resta l’esposizione core ad alta convinzione sull’infrastruttura AI, mentre AMD offre un upside più “beta” se la sua strategia “AI ovunque” porterà a reali guadagni di quota negli acceleratori e nell’AI su PC/edge nei prossimi 12–24 mesi.

Punto chiave

Il CES 2026 ha evidenziato una chiara divergenza strategica. Secondo gli analisti, Nvidia rappresenta una scommessa ad alta convinzione e a livello di sistema sull’infrastruttura AI degli hyperscaler, ma con crescente sensibilità all’economia dell’inferenza, alle pressioni sui prezzi e alle condizioni macro. AMD offre un upside più “beta” grazie alla sua spinta a integrare l’AI su PC, dispositivi edge e stack di acceleratori alternativi – un percorso più rischioso, ma con una leva significativa se l’adozione si allargherà nei prossimi 12–24 mesi.

Per investitori e trader, il trade dei chip AI sta evolvendo da una storia di momentum a una di selettività, dove la fidelizzazione alla piattaforma, l’efficienza dei costi e la composizione dei carichi di lavoro contano quanto la pura performance.

Outlook tecnico AMD e Nvidia

AMD si sta stabilizzando dopo un ritracciamento volatile dai massimi di 260 dollari, con il prezzo che consolida intorno all’area dei 223 dollari mentre i compratori tornano cautamente. Sebbene la struttura generale resti in range, il momentum sta migliorando: l’RSI sale regolarmente sopra la linea mediana, segnalando una graduale ricostruzione della convinzione rialzista piuttosto che un’impennata improvvisa di rischio-on.

Dal punto di vista strutturale, il supporto a 187 dollari resta un livello chiave al ribasso: una rottura sotto questa soglia probabilmente innescherebbe vendite guidate da liquidazioni, mentre la zona più profonda dei 155 dollari rappresenta il supporto di tendenza di lungo periodo.

Al rialzo, la resistenza a 260 dollari continua a limitare la ripresa, il che significa che AMD avrà bisogno di una pressione d’acquisto sostenuta per confermare un nuovo trend rialzista. Per ora, l’azione dei prezzi suggerisce una fase di consolidamento con un lieve bias bullish, piuttosto che una rottura decisa.

NVIDIA sta tentando di stabilizzarsi dopo il recente ritracciamento, con il prezzo che riconquista l’area dei 189 dollari e si riporta verso il centro del suo range più ampio. Il rimbalzo dalla zona di supporto a 170 dollari ha migliorato la struttura di breve termine, mentre il momentum inizia a diventare costruttivo: l’RSI sale rapidamente appena sopra la linea mediana, segnalando un rafforzamento dell’interesse d’acquisto piuttosto che un semplice rimbalzo tecnico.

Detto ciò, i progressi al rialzo restano limitati dalla resistenza a 196 dollari e dal livello chiave a 208 dollari, dove i precedenti rally hanno innescato prese di profitto. Finché NVDA resta sopra i 170 dollari, la struttura generale rimane intatta, ma sarà necessaria una rottura sostenuta sopra i 196 dollari per confermare una continuazione rialzista più duratura.

I dati sulle performance riportati non costituiscono una garanzia di risultati futuri.