AMD kontra Nvidia na CES 2026: Dwa różne ruchy na rynku chipów AI

AMD i Nvidia wykorzystały CES 2026, aby na nowo zdefiniować pole bitwy chipów AI. Podczas gdy AMD promuje AI wszędzie – od komputerów PC po urządzenia edge – Nvidia podwaja wysiłki w zakresie pełnych superkomputerów AI dla hyperskalerów.

Nvidia (NVDA) notowana jest blisko szczytu swojego 52‑tygodniowego zakresu, w wysokich $180 do niskich $190, po udanym 2025 roku napędzanym popytem na GPU do centrów danych i wydatkami hyperskalerów na AI. AMD (AMD) odnotowało ~70% wzrostu w ciągu roku, ale nadal jest wyceniane z dyskontem względem NVDA pod względem wskaźnika cena/sprzedaż, mimo że inwestorzy coraz częściej traktują je jako „AI beta z potencjałem dogonienia”.

AMD: „AI wszędzie” – od PC po akceleratory

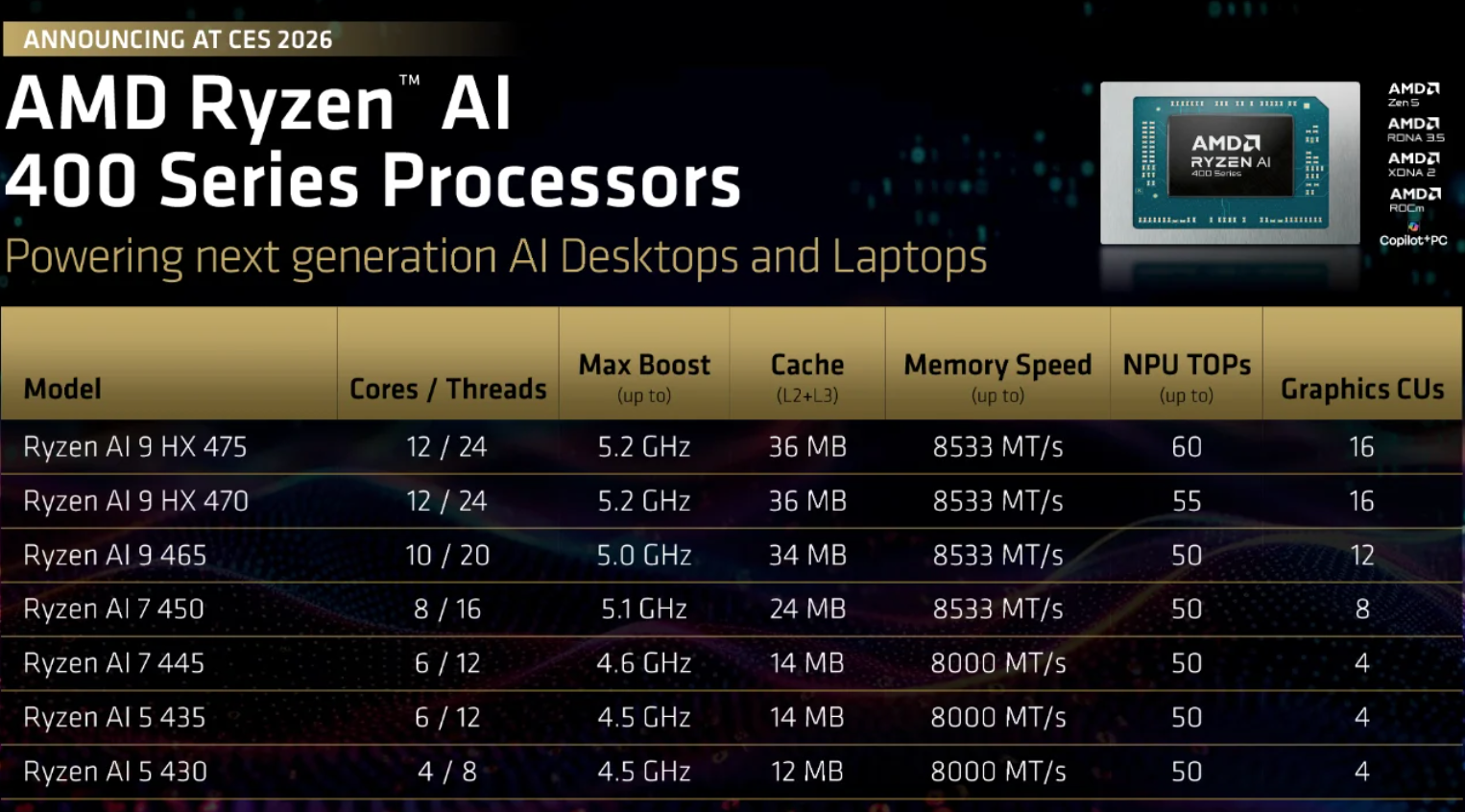

Na CES AMD rozszerzyło swoją ofertę Ryzen AI o nowe laptopy Ryzen AI 400 / AI Max+, a także nową linię Ryzen AI Embedded opartą na Zen 5, skierowaną do branży motoryzacyjnej, przemysłowej i wdrożeń „fizycznego AI”. Zarząd wyraźnie promuje bazę zainstalowanych komputerów PC jako rozproszony edge AI, a projekty OEM mają się rozwijać przez cały 2026 rok.

W obszarze centrów danych AMD rozwija swoją mapę drogową akceleratorów MI300/MI455, pozycjonując te GPU jako tańsze, bardziej otwarte alternatywy dla Nvidia do trenowania i inferencji na dużą skalę, z wyraźnym wskazaniem na klientów typu OpenAI jako realnych odbiorców. Dla biur tradingowych AMD jawi się jako klasyczna „historia zdobywania udziałów”: mniejsza baza zainstalowana, ale znacząca dźwignia operacyjna, jeśli ROCm, wygrane serii MI i wskaźniki integracji Ryzen AI się zmaterializują.

Nvidia: podwaja stawkę na superkomputery AI

Nvidia odpowiedziała platformą Rubin – sześć nowych chipów, w tym GPU Rubin, CPU Vera oraz zaktualizowane NVLink 6 / Spectrum‑X, sprzedawane jako gotowy stos superkomputera AI.

Rubin jest wyraźnie skierowany do „fabryk AI” dla zaawansowanych modeli i zadań agentowych, a pierwsze systemy mają pojawić się w drugiej połowie 2026 roku.

Co istotne, Rubin jest wdrażany u wszystkich czterech głównych hyperskalerów (AWS, Azure, Google Cloud, Oracle Cloud) oraz w wyspecjalizowanych chmurach GPU, co wzmacnia pozycję Nvidia w centrum wydatków na infrastrukturę AI. Z perspektywy tradingowej NVDA pozostaje de facto indeksem AI: wysoko wyceniana, ale wspierana przez wieloletnie wydatki chmurowe; wszelkie widoczne przesunięcie w stronę niestandardowych ASIC lub wolniejszego tempa wydatków na AI to kluczowe ryzyko dla obecnej wyceny.

Dlaczego to ważne

CES 2026 podkreślił, że handel AI wchodzi w bardziej wymagającą fazę. Prosta narracja – „AI równa się GPU równa się wzrost” – odchodzi w przeszłość. Teraz liczy się to, gdzie faktycznie trafiają obciążenia AI, jak trwałe okażą się wydatki kapitałowe i którzy dostawcy utrzymają siłę cenową, gdy inferencja, efektywność i wdrożenia stają się kluczowe.

Strategia Nvidia wzmacnia jej pozycję w centrum budżetów AI hyperskalerów, ale ta koncentracja ma też swoje minusy. W miarę dojrzewania treningu i skalowania inferencji marże prawdopodobnie będą się kurczyć, a konkurencja – ze strony AMD, niestandardowych układów i rozwiązań chmurowych – będzie się nasilać. Ryzyko operacyjne rośnie, gdy wyceny pozostają wysokie.

AMD z kolei stawia na szerokość, a nie dominację. Jej podejście „AI wszędzie” pozwala skorzystać, jeśli adopcja AI wyjdzie poza mega-centra danych do komputerów PC, systemów przemysłowych i zastosowań embedded. Dla rynków oznacza to, że AMD to mniej kwestia przywództwa, a bardziej stopniowego zdobywania udziałów na coraz szerszym rynku AI.

Krótko mówiąc, CES potwierdził, że AI to już nie jest historia jednego zagrania. Kolejny etap będzie kształtowany przez ekonomię wdrożeń, a nie tylko ambicje obliczeniowe.

Strategiczne wnioski dla handlu chipami AI

CES 2026 potwierdza, że żaden z dostawców nie sprzedaje już samych chipów; obaj oferują platformy – krzem, interkonekt, ekosystemy programowe (CUDA vs. ROCm) i systemy referencyjne.

Dla inwestorów kluczowe pytania to: kto wygra dodatkowe obciążenia hyperskalerów, ile siły cenowej przetrwa, gdy AMD, niestandardowe układy i presja regulacyjna będą rosły, oraz jak trwałe będą wydatki na AI podczas kolejnego spowolnienia makroekonomicznego.

W tym układzie Nvidia pozostaje ekspozycją na infrastrukturę AI o wysokim przekonaniu, podczas gdy AMD oferuje wyższy potencjał wzrostu beta, jeśli jej strategia „AI wszędzie” przyniesie realne zyski udziałów w akceleratorach i AI dla PC/edge w ciągu najbliższych 12–24 miesięcy.

Kluczowy wniosek

CES 2026 podkreślił wyraźne strategiczne rozbieżności. Według analityków Nvidia to zakład o wysokim przekonaniu na infrastrukturę AI hyperskalerów na poziomie systemowym, ale z rosnącą wrażliwością na ekonomię inferencji, presję cenową i warunki makro. AMD oferuje wyższy potencjał beta dzięki dążeniu do wdrożenia AI w komputerach PC, urządzeniach edge i alternatywnych stosach akceleratorów – to bardziej ryzykowna ścieżka, ale z istotną dźwignią, jeśli adopcja się rozszerzy w ciągu najbliższych 12–24 miesięcy.

Dla inwestorów i traderów handel chipami AI ewoluuje z historii momentum w selektywny trade, gdzie przywiązanie do platformy, efektywność kosztowa i miks obciążeń liczą się równie mocno jak czysta wydajność.

Techniczny obraz AMD i Nvidia

AMD stabilizuje się po gwałtownym cofnięciu z okolic $260, a cena konsoliduje się wokół poziomu $223, gdy kupujący ostrożnie wracają na rynek. Choć szersza struktura pozostaje w konsolidacji, momentum się poprawia: RSI płynnie rośnie powyżej linii środkowej, sygnalizując stopniową odbudowę przekonania byków, a nie gwałtowny wzrost apetytu na ryzyko.

Z perspektywy strukturalnej wsparcie na poziomie $187 pozostaje kluczowym poziomem spadkowym – jego przełamanie prawdopodobnie wywoła sprzedaż napędzaną likwidacją, podczas gdy głębsza strefa $155 wyznacza długoterminowe wsparcie trendu.

Od góry opór na poziomie $260 nadal ogranicza odbicie, co oznacza, że AMD będzie potrzebować trwałego napływu kupujących, aby potwierdzić nowy trend wzrostowy. Na razie akcja cenowa sugeruje konsolidację z lekkim byczym nastawieniem, a nie zdecydowane wybicie.

NVIDIA próbuje się ustabilizować po ostatnim cofnięciu, a cena odzyskuje poziom $189 i wraca w kierunku środka szerszego zakresu. Odbicie od strefy wsparcia $170 poprawiło krótkoterminową strukturę, a momentum zaczyna być konstruktywne: RSI gwałtownie rośnie tuż powyżej linii środkowej, sygnalizując wzrost zainteresowania zakupami, a nie wyłącznie techniczne odbicie.

Jednak postępy wzrostowe nadal ogranicza opór na $196 i kluczowy poziom $208, gdzie wcześniejsze wzrosty wywoływały realizację zysków. Dopóki NVDA utrzymuje się powyżej $170, szersza struktura pozostaje nienaruszona, ale trwałe wybicie powyżej $196 byłoby potrzebne do potwierdzenia bardziej trwałego trendu wzrostowego.

Przedstawione wyniki nie stanowią gwarancji przyszłych rezultatów.