AMD与Nvidia在CES 2026:两种不同的AI芯片布局

AMD和Nvidia在CES 2026上重新划定了AI芯片的战场。AMD正将AI推向各个领域,从PC到嵌入式边缘设备,而Nvidia则加码为超大规模客户打造全栈AI超级计算机。

Nvidia(NVDA)目前的股价接近其52周区间的高位——180美元后段至190美元初段,2025年受数据中心GPU需求和超大规模AI资本支出推动。AMD(AMD)一年涨幅约为70%,但在市销率上仍低于NVDA,尽管投资者越来越将其视为“AI贝塔,具备追赶潜力”。

AMD:“AI无处不在”,从PC到加速器

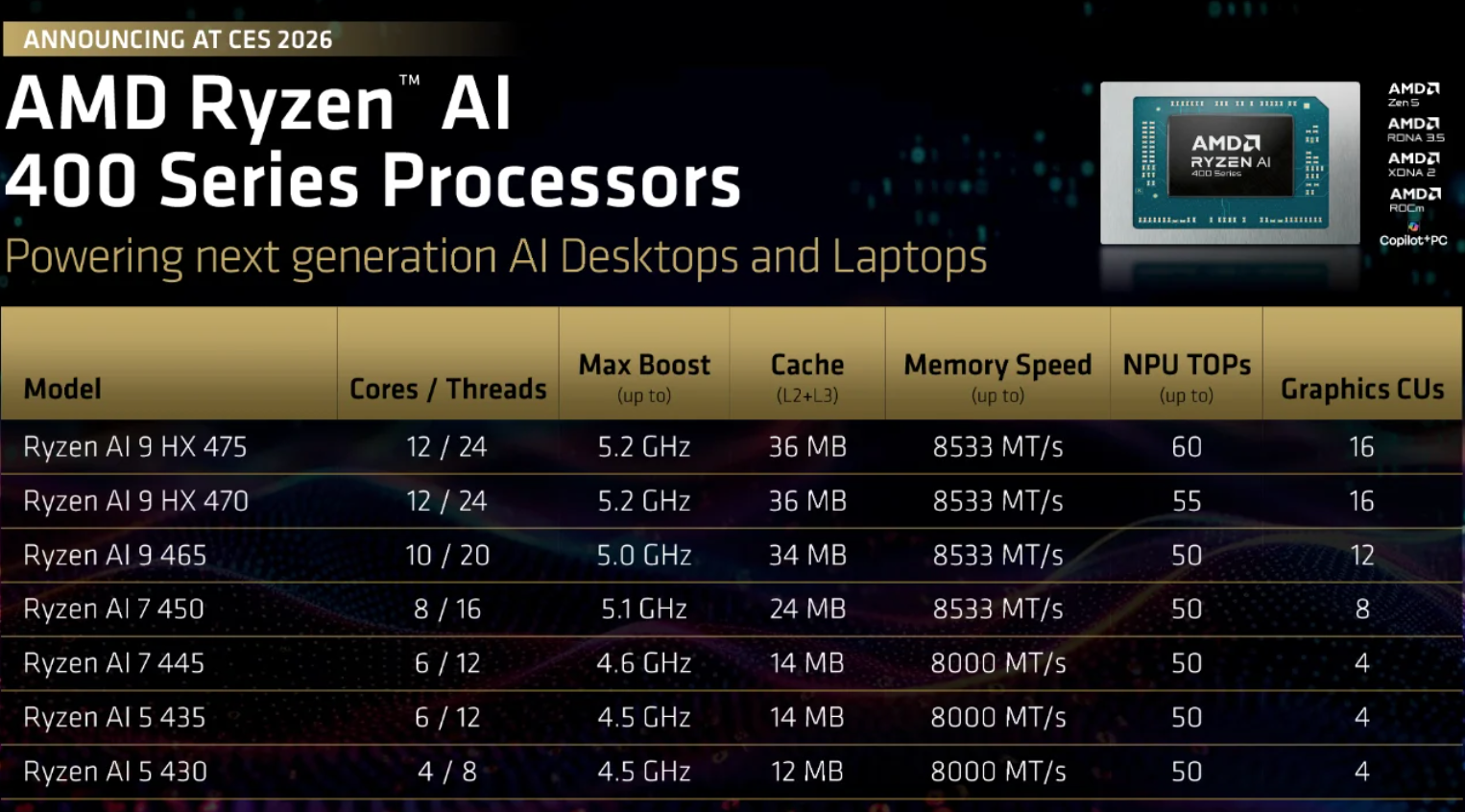

在CES上,AMD扩展了其Ryzen AI产品线,推出了全新的Ryzen AI 400 / AI Max+笔记本芯片,以及基于Zen 5架构的全新Ryzen AI Embedded系列,面向汽车、工业和“物理AI”应用。管理层明确将PC装机量作为分布式AI边缘,预计OEM设计将在2026年持续增长。

在数据中心方面,AMD正在扩展其MI300/MI455加速器路线图,将这些GPU定位为Nvidia的低成本、更开放的替代方案,适用于大规模训练和推理,并重点覆盖OpenAI类客户作为现实采用者。对于交易员来说,AMD被视为典型的“份额增长故事”:装机基数较小,但如果ROCm、MI系列获胜以及Ryzen AI绑定率提升,则具备显著的经营杠杆。

Nvidia:加码AI超级计算机

Nvidia以Rubin平台作出回应——六款新芯片,包括Rubin GPU、Vera CPU以及升级的NVLink 6 / Spectrum‑X网络,作为一体化AI超级计算机解决方案销售。

Rubin平台明确面向“AI工厂”,用于先进模型和智能体工作负载,首批系统预计将在2026年下半年交付。

关键在于,Rubin将与四大超大规模云服务商(AWS、Azure、Google Cloud、Oracle Cloud)及专业GPU云同步推出,进一步巩固了Nvidia在AI基础设施支出中的核心地位。从交易角度看,NVDA仍是事实上的AI指数:估值高企,但有多年云资本支出支撑;任何向定制ASIC或AI预算放缓的明显转变,都是当前估值的主要风险。

重要意义

CES 2026强调了AI交易正进入更具挑战性的阶段。简单的叙事——“AI等于GPU等于上涨”——正在消退。现在重要的是AI工作负载最终落地何处,资本支出能否持续,以及在推理、效率和部署成为焦点时,哪些厂商能保持定价权。

Nvidia的战略强化了其在超大规模AI预算核心的地位,但这种集中也有两面性。随着训练成熟和推理规模扩大,利润率可能收缩,竞争——来自AMD、定制芯片和云原生替代方案——将加剧。执行风险上升,而估值依然高企。

相比之下,AMD更注重广度而非主导地位。其“AI无处不在”策略使其有望受益于AI应用从超大规模数据中心扩展到PC、工业系统和嵌入式场景。对市场而言,这意味着AMD更侧重于在不断扩大的AI领域中逐步获取份额,而非绝对领先。

简而言之,CES已证实AI不再是单一交易故事。下一阶段将由部署经济性主导,而不仅仅是算力野心。

AI芯片交易的战略启示

CES 2026确认,两家厂商都不再单纯销售芯片;它们都在交付平台——包括芯片、互连、软件生态(CUDA vs. ROCm)和参考系统。

对投资者而言,核心问题变为:谁能赢得更多超大规模客户工作负载,随着AMD、定制芯片和监管压力的提升,定价权还能保留多少,以及AI资本支出在下一个宏观放缓周期中能否持续。

在这一框架下,Nvidia仍是高确定性的核心AI基础设施敞口,而如果AMD的“AI无处不在”战略在未来12-24个月内在加速器和PC/边缘AI领域实现真正的份额增长,则其高贝塔上涨空间更大。

核心结论

CES 2026凸显了明确的战略分歧。分析师认为,Nvidia是对超大规模AI基础设施的高确定性、系统级押注,但对推理经济性、定价压力和宏观环境的敏感性也在上升。AMD则通过推动AI嵌入PC、边缘设备和替代加速器堆栈,提供了更高贝塔的上涨空间——这是一条更具风险的道路,但如果未来12-24个月AI应用范围扩大,将带来可观的杠杆效应。

对投资者和交易员而言,AI芯片交易正从动量故事演变为精选交易,平台粘性、成本效率和工作负载结构与原始性能同等重要。

AMD与Nvidia技术面展望

AMD在从260美元高点大幅回调后正趋于稳定,价格在223美元附近盘整,买家谨慎回归。尽管整体结构仍处于区间震荡,但动能正在改善:RSI平稳上升至中线上方,显示多头信心正在逐步恢复,而非急剧的风险偏好回归。

从结构上看,187美元支撑仍是关键下方水平,若跌破可能引发清算性抛售,而更深的155美元区域则是长期趋势支撑。

上方来看,260美元阻力仍限制反弹,意味着AMD需要持续的买盘压力才能确认新一轮上涨趋势。目前,价格走势显示以温和多头倾向为主的盘整,而非决定性的突破。

NVIDIA在近期回调后正尝试企稳,价格重回189美元区域,并向更大区间中部靠拢。从170美元支撑区反弹改善了短线结构,动能也开始转为积极:RSI在中线上方大幅上升,显示买盘兴趣增强,而非单纯的技术性反弹。

不过,上方进展仍受196美元阻力和关键的208美元水平限制,前几次反弹在此引发了获利回吐。只要NVDA守住170美元,整体结构仍然完好,但若要确认更持久的多头延续,需要持续突破196美元。

所引用的业绩数据并不保证未来表现。