스마트 트레이딩을 위한 Deriv의 Synthetic Indices 가이드

.webp)

변동성은 모든 트레이딩 결정의 핵심에 있습니다 — 시장의 움직임과 트레이더가 리스크와 기회를 관리하는 방식을 정의합니다. Deriv에서는 변동성이 synthetic indices를 통해 표현됩니다: 경제 데이터, 뉴스, 유동성 변화에 영향을 받지 않고 실제 가격 움직임을 모방하도록 수학적으로 생성된 시장입니다.

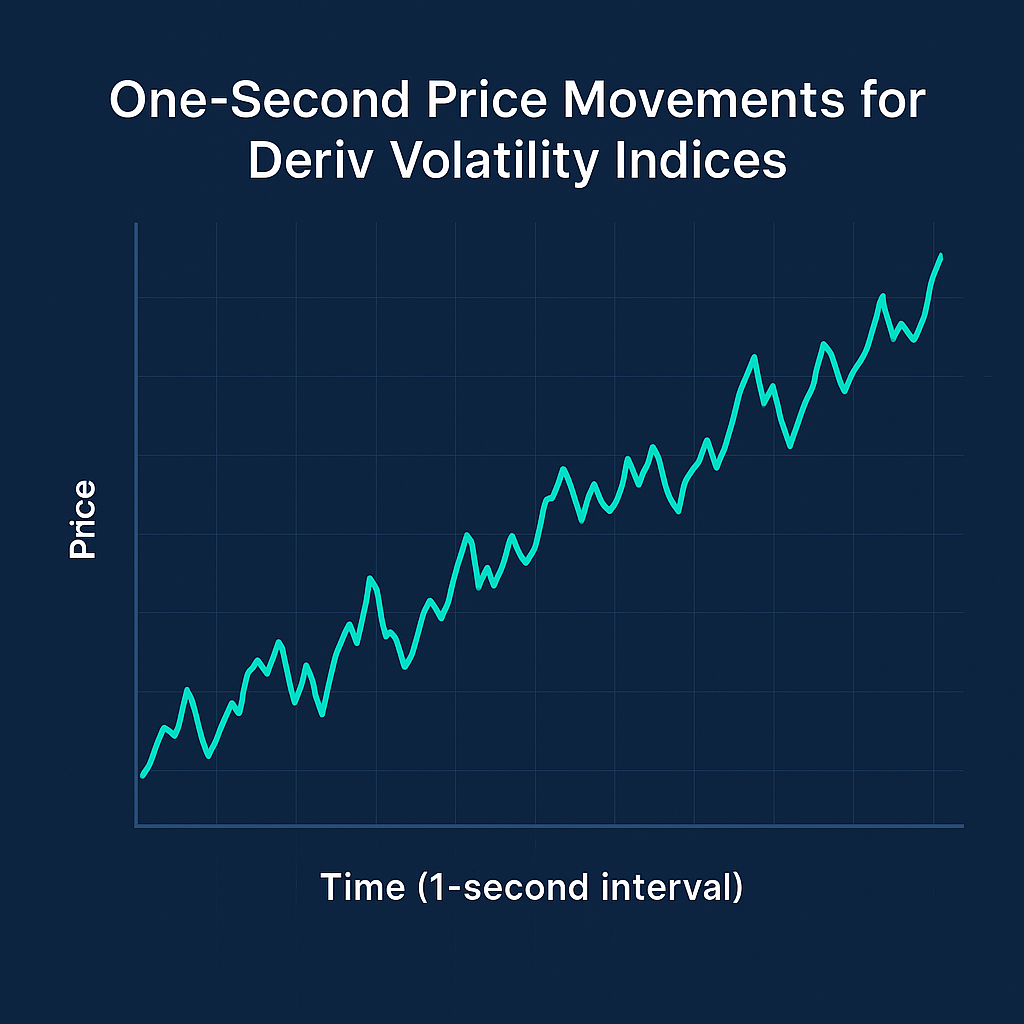

2025년, Deriv는 Deriv MT5와 Deriv cTrader 모두에서 이용 가능한 15개의 인덱스를 도입하며 synthetic 생태계를 강화했습니다. 이 1초 틱 상품들은 더 빠른 체결, 정교한 변동성 제어, cBots와 Expert Advisors (EAs)를 통한 원활한 자동화를 제공합니다. 이로써 Deriv는 정밀성과 안정성을 중시하는 트레이더를 위한 투명하고 데이터 기반의 synthetic 시장 선두주자로서의 입지를 강화합니다.

이 인덱스들은 일관성과 유연성을 제공합니다. 트레이더는 항상 열려 있는 환경에서 전략을 테스트, 개선, 자동화할 수 있어 알고리즘 개발, 교육, 전략 최적화에 이상적입니다.

간단 요약

- Synthetic indices는 고정된 변동성 수준(10%, 15%, 30%, 90%, 100%, 150%, 250%)으로 시장 행동을 복제합니다.

- Crash/Boom 인덱스는 확률적 가격 급등락이 발생하는 이벤트 기반 시장을 나타냅니다.

- 새로운 1초 시리즈에는 Volatility 15, 30, 90 (1s), Boom 600, Crash 600, Boom 900, Crash 900이 포함되며, 모두 Deriv MT5와 Deriv cTrader에서 이용 가능합니다.

- 1초 시리즈는 VIX와 같은 전통적 변동성 개념과 synthetic의 일관성을 연결하여 트레이더가 예측 가능한 변동성 환경에 맞춰 계획할 수 있게 합니다.

Deriv의 synthetic indices란 무엇이며 왜 중요한가요?

Deriv의 synthetic indices는 알고리즘 기반 상품으로, 통계적으로 일관된 변동성 조건을 유지하며 통제된 환경에서 실제 시장 역학을 시뮬레이션합니다. 여기에는 Volatility, Range Break, Drift Switch, Step, Crash/Boom 인덱스가 포함됩니다.

Volatility 인덱스는 일정한 변동성 수준을 나타내고, Crash/Boom 인덱스는 확률적 요소를 도입하여 이벤트 확률에 따라 가격 급등락을 생성합니다. 이 구조는 외부 요인 없이 현실적인 시장 행동을 경험할 수 있게 하여 전략 테스트와 자동화에 적합합니다.

트레이더는 시장 반응 연구, 자동화 시스템 백테스트, 글로벌 이벤트와 분리된 변동성 관리 교육을 위해 연속적인 데이터 스트림을 활용할 수 있습니다.

Deriv MT5와 Deriv cTrader는 1초 변동성 인덱스 트레이딩을 어떻게 지원하나요?

2025년의 확장은 Deriv의 synthetic-trading 진화에 있어 중요한 이정표입니다. Prakash Bhudia, Deriv의 Head of Product & Growth는 다음과 같이 말합니다:

“새로운 인덱스는 복잡한 기술적 설정 없이 트레이더에게 더 빠르고 명확한 변동성 패턴 접근을 제공함으로써 기회를 확대합니다.”

이러한 발전은 정량 분석가, 교육자, 변동성을 체계적으로 탐구하는 액티브 트레이더에게 synthetic 시장을 더욱 실용적으로 만듭니다.

Crash Boom 인덱스, Range Break, Drift Switch의 차이점은?

아래 표는 각 인덱스 패밀리와 트레이딩 활용 예시를 정리한 것입니다.

| Index family | Volatility profile | Best-fit platforms | Practical application |

|---|---|---|---|

| Volatility Indices (10–100) | Steady variance with published targets | Deriv MT5, Deriv Trader, Deriv GO | Day/swing trading, EA automation, multipliers for controlled leverage |

| Crash/Boom Indices | Rare spikes and reversals | Deriv MT5 | Momentum spike plays or mean-reversion fades (CFDs) |

| Range Break (100/200) | Alternating consolidation and breakout | SmartTrader, Deriv Trader | Timed breakout options or multiplier breakouts |

| Drift Switch Indices | Alternating upward/downward drift states | Deriv Bot, Deriv MT5 | Rule-based state trading and adaptive trend systems |

| Step Index | Uniform tick steps | Deriv MT5 | Precision scalps and model validation |

참고: “σ”는 변동성을 의미하며, 이벤트 빈도 = 장기 평균(고정된 타이밍 아님).

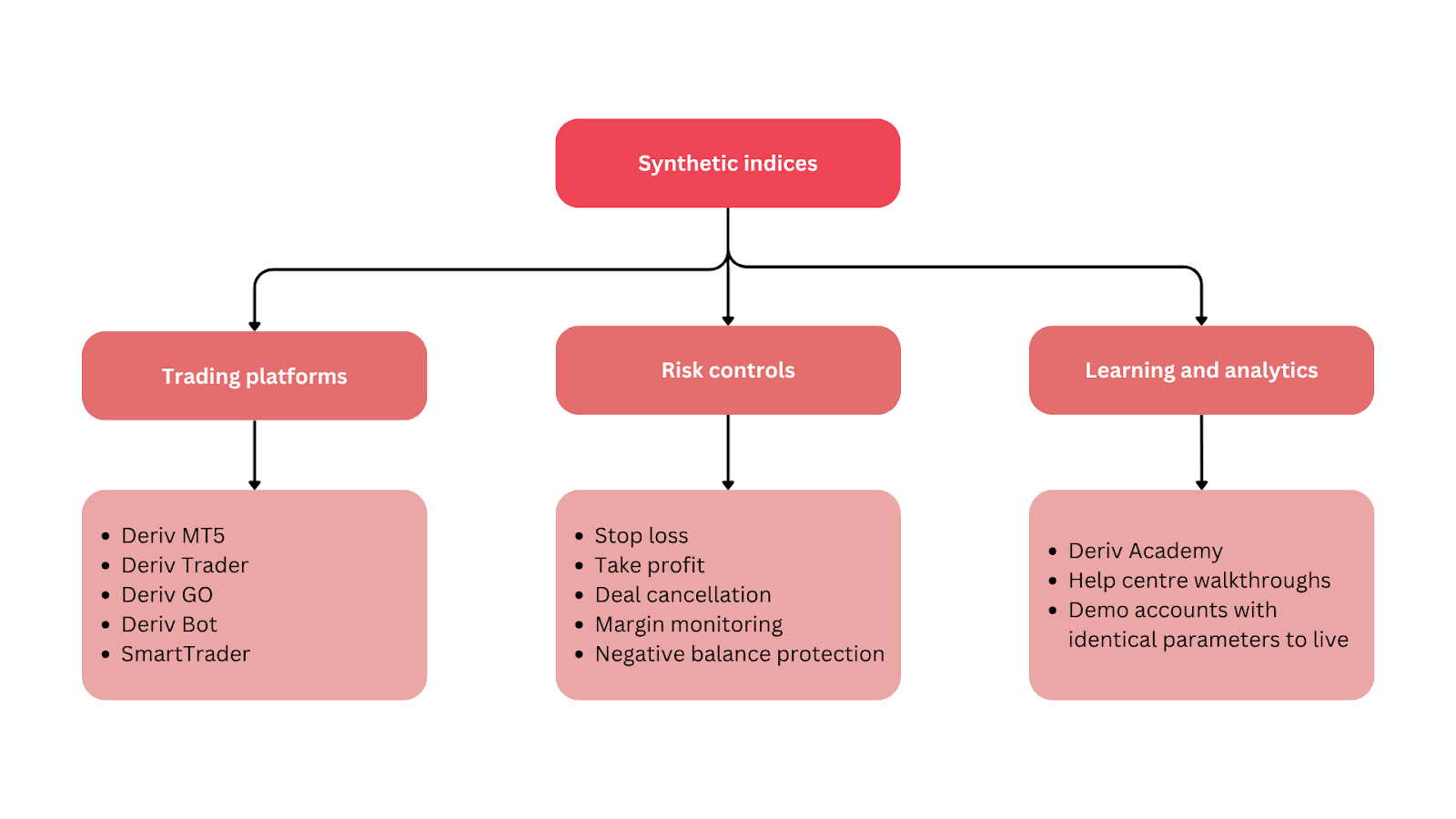

트레이딩 장소와 각 플랫폼의 특징

- Deriv cTrader — 고급 주문 유형, Depth of Market, cBots 자동화. 1초 인덱스 및 Crash/Boom 600–900 시리즈에 최적.

- Deriv MT5 — EAs와 헤징을 지원하는 멀티자산 플랫폼. 하나의 계정에서 synthetic indices, 외환, 암호화폐, 파생 자산을 결합하기에 이상적입니다.

- Deriv Trader — 멀티플라이어와 옵션을 위한 간소화된 인터페이스; 고정 리스크 제어 제공.

- Deriv GO — 거래 및 익스포저 추적을 위한 모바일 앱.

- Deriv Bot — 기본 전략을 위한 노코드 자동화 빌더.

각 플랫폼은 Deriv의 생태계 내에서 통합되어 트레이더가 전략을 데모에서 실계좌로 원활하게 개발·이동할 수 있습니다.

각 변동성 환경에 적합한 synthetic 트레이딩 전략은?

Crash와 Boom 인덱스는 갑작스러운 가격 움직임 — 상승 Boom 또는 하락 Crash — 을 모델링합니다. 각 틱마다 큰 움직임이 발생할 작은 확률이 있습니다:

- Crash 600 ≈ 평균적으로 600틱마다 한 번 큰 하락 발생.

- Boom 900 ≈ 평균적으로 900틱마다 한 번 큰 급등 발생.

이러한 확률적 구조는 두 가지 주요 전술을 지원합니다:

- Breakout 전략 — 급등락이 시작될 때 진입하여 움직임을 추적.

- Fade 전략 — 변동성이 진정된 후 반대 방향으로 거래.

스파이크 빈도와 크기를 연구함으로써 트레이더는 현실적인 스톱 설정과 효과적인 드로우다운 관리를 설계할 수 있습니다.

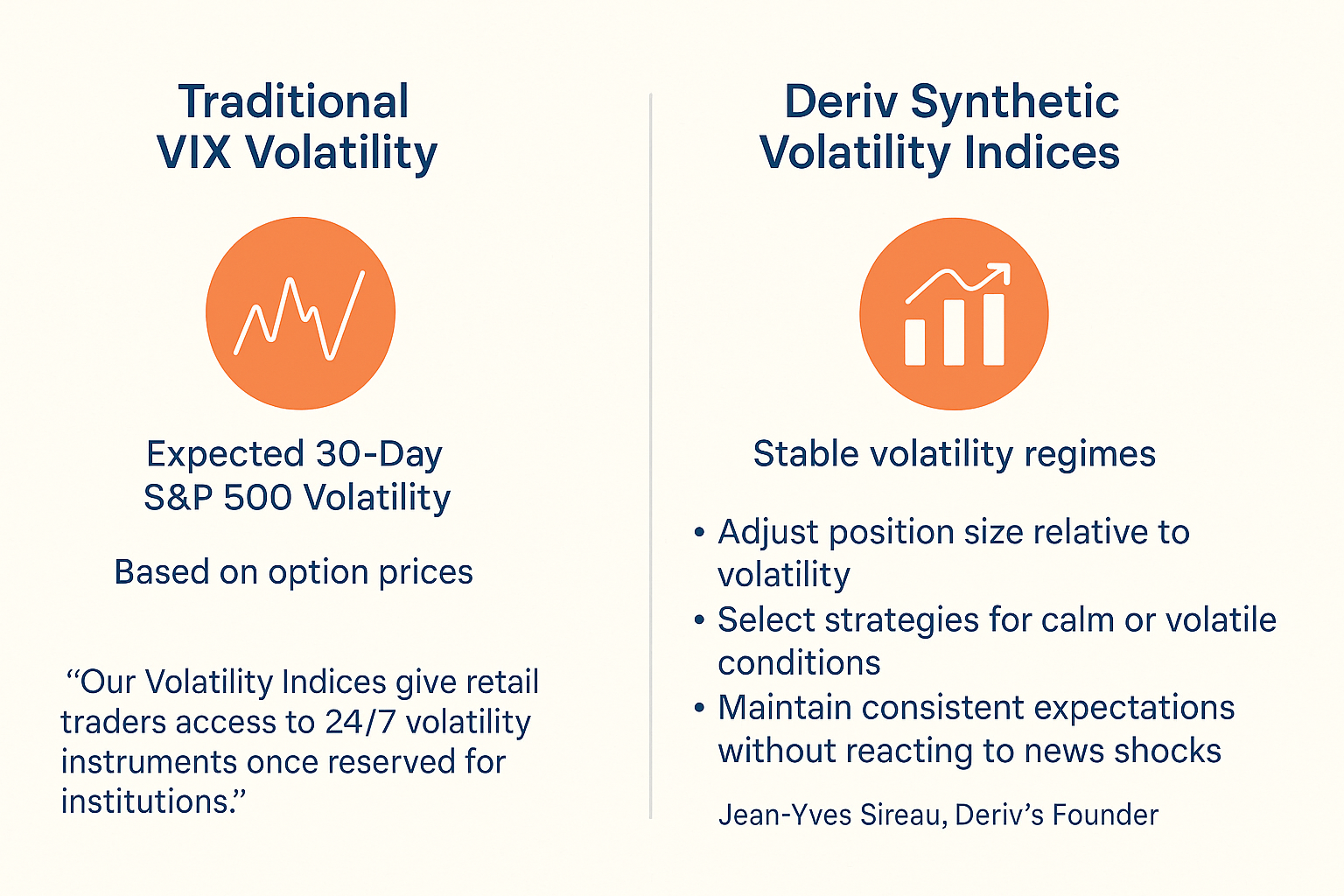

Synthetic 변동성과 VIX의 유사성

전통 시장에서 VIX는 30일 S&P 500 변동성을 측정합니다. Deriv의 synthetic indices는 계획 및 비교를 위한 안정적인 변동성 환경을 나타내며, 분석적 역할을 합니다. VIX와 달리 Deriv의 인덱스는 옵션 가격이 아니라 암호학적으로 안전한 알고리즘에서 파생됩니다.

이 유사성은 트레이더가 다음을 가능하게 합니다:

- 변동성에 따라 포지션 크기 조정

- 평온하거나 변동성이 큰 환경에 맞는 전략 선택

- 뉴스 충격에 반응하지 않고 일관된 기대 유지

Jean-Yves Sireau, Deriv의 창립자는 다음과 같이 언급합니다:

“우리의 Volatility Indices는 리테일 트레이더에게 과거에는 기관만 접근할 수 있었던 24/7 변동성 상품을 제공합니다.”

Deriv의 synthetic 시장에 적합한 알고리즘 트레이딩 도구는?

- Volatility 15 (1s) – MA, RSI, Bollinger Bands와 타이트한 스톱을 활용한 마이크로 스캘핑 및 평균회귀.

- Volatility 30 (1s) – 단기 모멘텀에 적합한 균형 잡힌 셋업; MA 크로스오버와 ATR 기반 스톱 결합.

- Volatility 90 (1s) – 더 넓은 스톱을 사용하는 브레이크아웃 시스템; 과도한 거래를 줄이기 위해 시간 기반 청산 활용.

- Crash/Boom 600–900 – 이벤트 기반 전략; ATR 트레일과 구조화된 리스크 한도를 활용한 브레이크아웃 또는 반전 거래.

Deriv의 CEO인 Rakshit Choudhary는 다음과 같이 설명합니다:

“회사의 목표는 AI-우선 트레이딩 기술을 발전시키고, 향후 10년을 위한 정밀 도구로 트레이더를 지원하는 것입니다.”

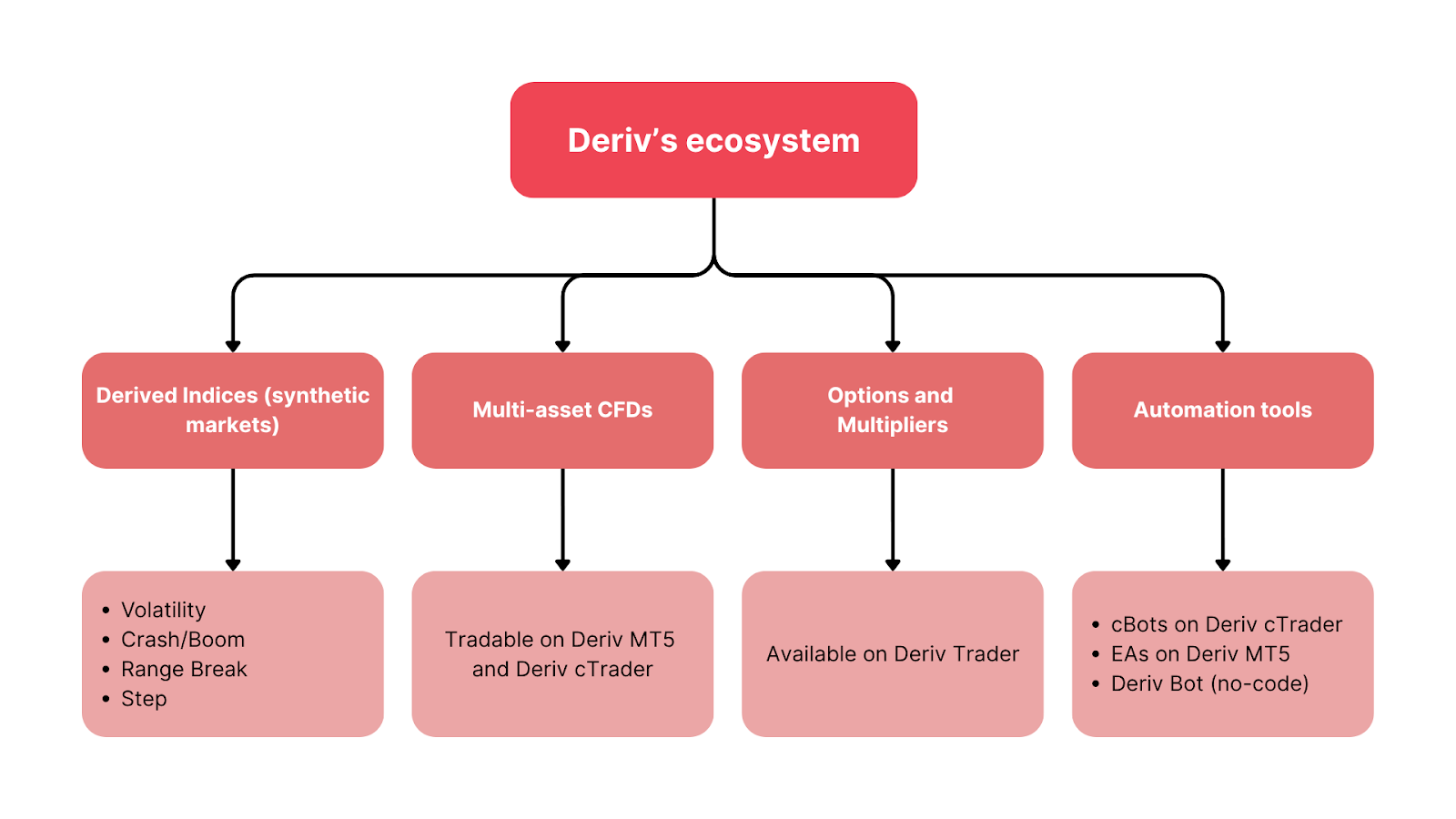

Deriv 생태계가 시장을 연결하는 방식

Deriv의 인프라는 모든 시장과 플랫폼을 연결하여 교육, 테스트, 실거래 실행을 위한 통합 환경을 만듭니다. Deriv는 암호학적으로 안전한 난수 생성(RNG)과 투명성 기준을 적용하여 공정한 synthetic 시장 행동을 보장합니다.

생태계 개요:

- Derived indices – Volatility, Crash/Boom, Range Break, Step.

- Multi-asset CFDs – Deriv MT5와 Deriv cTrader에서 거래 가능.

- Options & multipliers – Deriv Trader에서 이용 가능.

- Automation tools – cBots, EAs, Deriv Bot(노코드).

이 네트워크를 통해 트레이더는 전략을 자유롭게 구축, 테스트, 확장할 수 있습니다. synthetic에서 얻은 레버리지, 스톱 설정, 드로우다운 관리에 대한 교훈은 다른 자산군에도 직접 적용됩니다.

면책 조항:

일부 거래 조건, 인덱스, 플랫폼은 EU 내 고객에게 제공되지 않습니다.