Perspectives sur le pétrole : pourquoi la géopolitique ne suffit plus à faire grimper le brut

.png)

Autrefois, les chocs géopolitiques faisaient bondir les prix du pétrole, mais les analystes affirment que ce schéma ne fonctionne plus à lui seul. Malgré la destitution spectaculaire du président vénézuélien Nicolás Maduro et la promesse du président Donald Trump de renvoyer les majors pétrolières américaines dans le pays, les prix du brut ont à peine réagi. Le pétrole de référence américain est resté autour de 57 $ le baril, tandis que le Brent s'est échangé juste au-dessus de 60 $, des niveaux proches des plus bas sur cinq ans.

Selon les analystes, l’explication réside davantage dans la structure du marché que dans la politique. L’offre mondiale reste abondante, la croissance de la demande est modérée et la capacité de réserve ailleurs permet d’absorber les perturbations. Tant que cet équilibre ne change pas, les événements géopolitiques feront la une, mais peineront à générer une hausse durable du brut.

Qu’est-ce qui influence les prix du pétrole ?

La force dominante qui façonne les perspectives du pétrole est la surabondance de l’offre. Le marché mondial doit déjà composer avec un excédent de barils alors que l’OPEP+ maintient sa production et que les producteurs hors OPEP, menés par les États-Unis, continuent de pomper à des niveaux proches des records. Les prix du brut américain ont chuté d’environ 20 % l’an dernier, soulignant la résilience de l’offre face à une consommation plus faible.

Le changement politique au Venezuela ajoute de l’incertitude, mais pas de pénurie immédiate. Le pays produit actuellement environ 800 000 à 1,1 million de barils par jour, contre plus de 3,5 millions à son apogée à la fin des années 1990. Même les scénarios optimistes tablent sur une reprise lente, nécessitant des années d’investissements et une gouvernance stable avant que des volumes significatifs ne reviennent sur le marché mondial.

Pourquoi c’est important

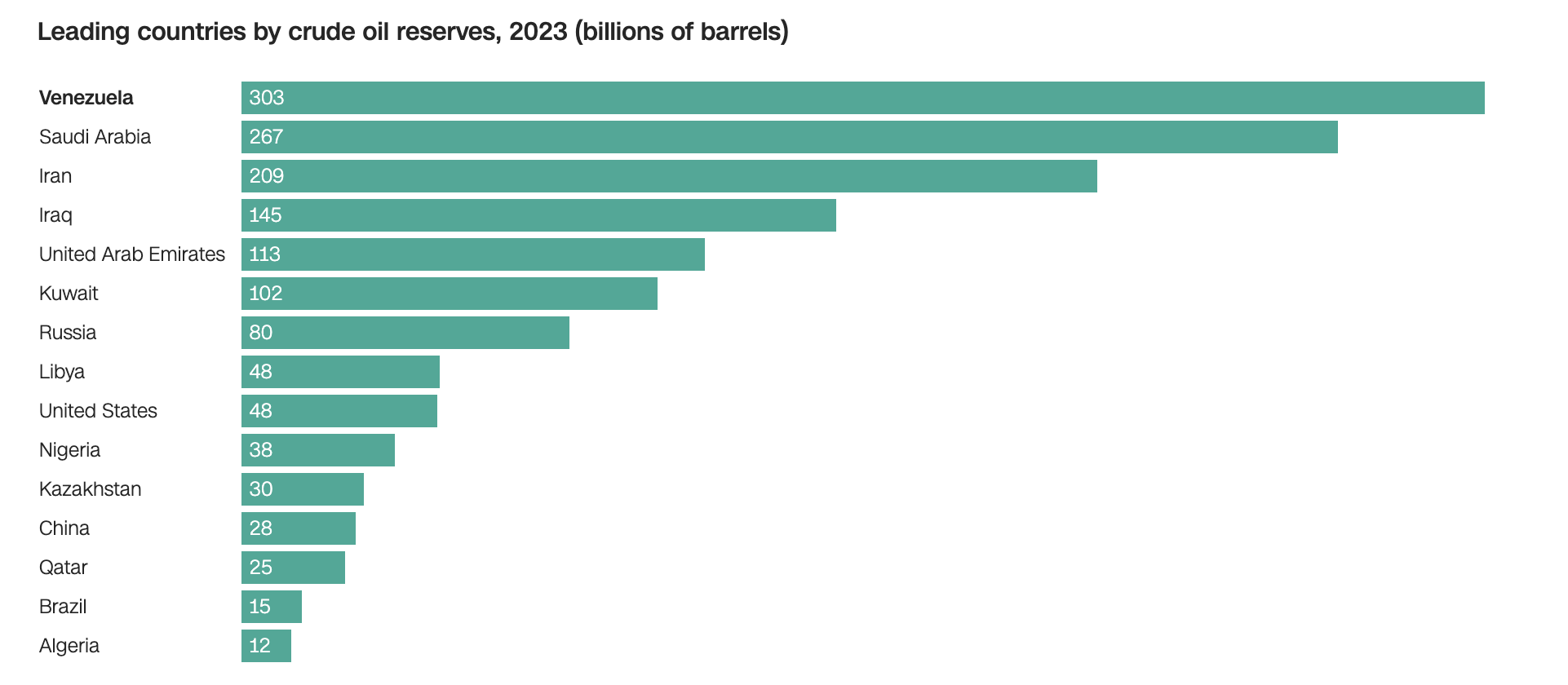

Pour les traders comme pour les décideurs politiques, le timing est crucial. Les marchés pétroliers valorisent ce qui peut être livré maintenant, pas ce qui pourrait être produit dans cinq ans. Bien que le Venezuela détienne les plus grandes réserves prouvées de brut au monde avec 303 milliards de barils, ces réserves restent contraintes par des infrastructures dégradées, des sanctions et le risque politique.

Daan Struyven, responsable de la recherche pétrolière chez Goldman Sachs, a qualifié l’impact du départ de Maduro d’ambigu à court terme. Un allègement des sanctions pourrait à terme entraîner une hausse de la production, mais des perturbations à court terme restent possibles et toute reprise sera probablement progressive. En attendant, les conditions excédentaires continuent de dominer la formation des prix.

Impact sur le marché pétrolier

La conséquence pratique est un plafond sur les prix plutôt qu’un plancher. Les analystes estiment que même une levée totale des sanctions ne permettrait de ramener que quelques centaines de milliers de barils par jour la première année, en supposant une transition de pouvoir ordonnée. Cette augmentation serait facilement compensée par la croissance marginale de l’offre ailleurs.

Cette dynamique explique pourquoi le Brent est brièvement passé sous les 61 $ avant de se stabiliser et pourquoi la volatilité est restée contenue. Comme l’a noté Capital Economics, toute perturbation vénézuélienne peut être absorbée par la capacité de réserve, d’autant plus que l’OPEP+ est peu susceptible de resserrer l’offre de manière agressive tant que la croissance de la demande reste incertaine.

Perspectives des experts

À l’avenir, les analystes s’attendent en grande majorité à ce que le pétrole reste dans une fourchette avec des risques baissiers. Capital Economics prévoit que les prix du brut glisseront vers 50 $ le baril au cours de l’année à venir, alors que la croissance de l’offre mondiale continue de dépasser la demande. Une reprise réussie du Venezuela renforcerait cette trajectoire plutôt que de l’inverser.

La principale incertitude concerne l’exécution. Les dirigeants du secteur estiment qu’il faudrait environ 10 milliards de dollars par an pour réhabiliter le secteur pétrolier vénézuélien, et seule une stabilité politique permettrait de débloquer ce capital. Tant que les investisseurs n’observent pas de réformes crédibles et un allègement durable des sanctions, le pétrole vénézuélien reste une histoire de long terme sur un marché focalisé sur les équilibres à court terme.

À retenir

Le drame géopolitique ne garantit plus la hausse des prix du pétrole. Avec une offre mondiale abondante et une production vénézuélienne à des années d’une reprise significative, les fondamentaux continuent de limiter le potentiel de hausse du brut. Tant que la demande ne se renforce pas ou que les producteurs ne réduisent pas l’offre de façon plus agressive, les analystes s’attendent à ce que le pétrole reste sous pression. Les traders devront surveiller la politique de sanctions, la discipline de l’OPEP et les données de production américaines pour le prochain signal décisif.

Perspectives techniques sur le pétrole

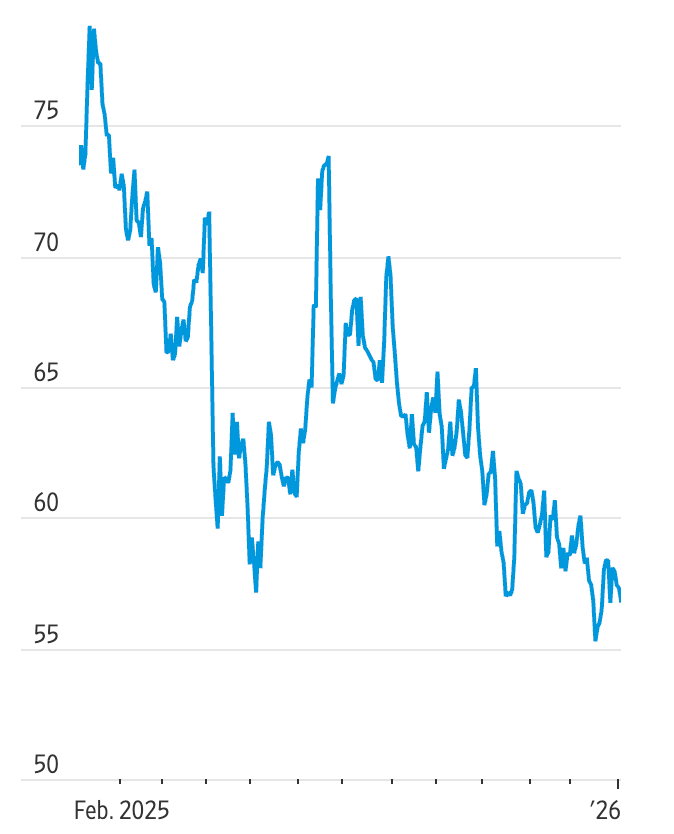

Le pétrole américain reste sous pression à court terme, le prix peinant à reprendre de la vigueur au-dessus de la zone de résistance 57,47–58,40, ce qui maintient la structure générale orientée à la baisse. Les tentatives récentes de stabilisation ont été confrontées à de nouvelles ventes, et le prix évolue désormais juste au-dessus de la zone des 56,40, avec le support à 55,37 servant de pivot clé à la baisse.

Les indicateurs de momentum renforcent cette perspective prudente : le RSI est passé sous la médiane, signalant un affaiblissement du momentum haussier, tandis que le prix reste sous le principal cluster de résistance. Les Bandes de Bollinger suggèrent que la volatilité reste élevée, mais sans conviction directionnelle claire.

Une cassure durable sous 55,37 pourrait ouvrir la voie à des ventes plus profondes liées à des liquidations, tandis qu’un rebond nécessiterait un retour décisif au-dessus de 58,40 pour inverser le biais à court terme.

Les performances passées ne garantissent pas les performances futures.