美国制造业放缓是否推动油价走向60-70美元?

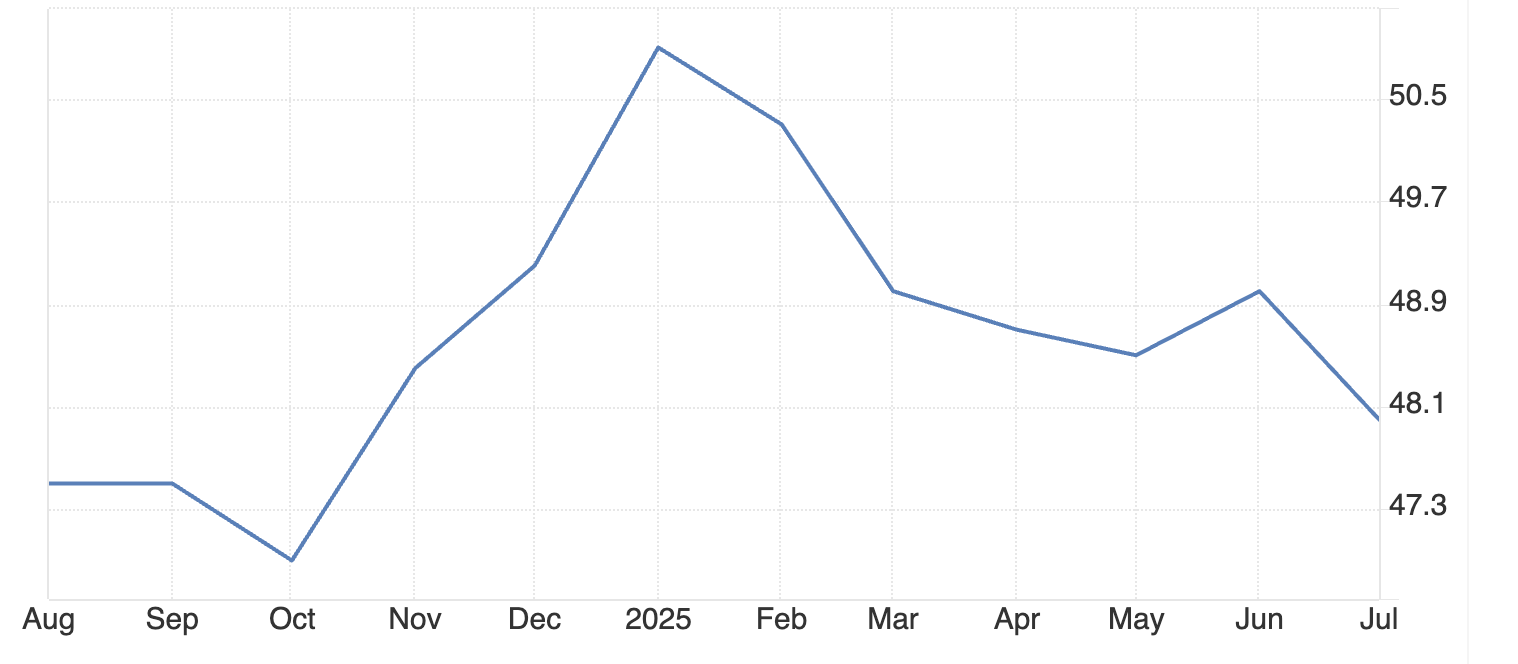

2025年7月,美国制造业连续第五个月收缩,供应管理协会(ISM)PMI降至48,对石油需求造成显著下行压力。分析师指出,这一趋势结合工业活动的减弱,可能推动原油价格回落至以往经济放缓期间的60-70美元区间。

主要要点

- 2025年7月,美国制造业PMI降至48,连续五个月下滑,威胁全球石油需求。

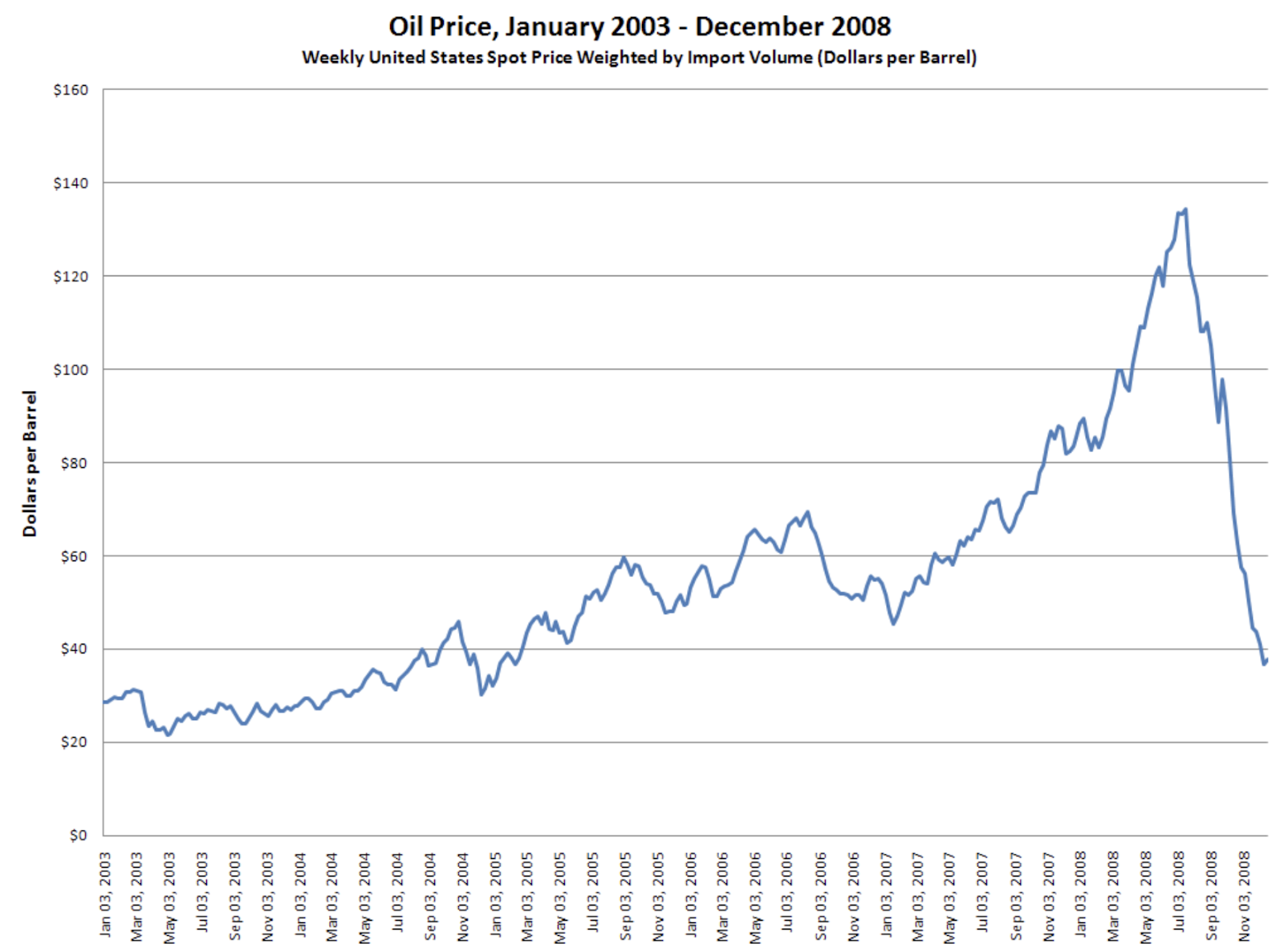

- 制造业就业下降25%(为COVID-19以来最大降幅),新订单连续6个月下跌。2008年历史先例显示,类似制造业疲软曾导致油价从147美元暴跌至每桶40美元以下。

- 当前原油价格约为66-67美元,面临下行压力,关键支撑位为64.58美元,阻力位为69.80美元。

制造业与石油需求的联系

制造业通过三大渠道推动石油消费。重型机械运行需柴油,运输网络依赖石油产品运输货物。供应链物流在工厂满负荷运转时消耗大量汽油和柴油。

2025年7月制造业PMI为48,低于中性阈值50,表明收缩。这直接对应工业部门石油需求的减少。供应管理协会数据显示,过去33个月中制造业活动有31个月呈下降趋势,持续对石油消费形成下行压力。

就业数据揭示更深层结构性问题。2025年7月制造业就业指数降至43.4,创疫情后新低。制造业工人减少意味着通勤燃料需求下降,工业产出减少,供应链活动减弱。

制造业驱动油价下跌的历史先例

2008年金融危机展示了制造业收缩如何影响油市。随着工业需求消失,原油价格从7月的每桶147美元暴跌至12月不足40美元。

当前状况显示出类似模式,专家指出:PMI持续低于50,投入成本上升,企业投资受限。

制造业疲软通常预示更广泛的经济放缓,显著减少石油需求。目前五个月的收缩期与以往导致油价大幅下跌的衰退初期预警信号相符。

政策逆风加剧需求疲软

关税政策推高制造业投入成本,美联储利率政策限制企业扩张。生产成本上升减少工业活动和物流量,这两者是石油消费的主要驱动力。政策因素加剧了制造业的基本疲软。

美国能源信息署预测,原油产量将从2025年4月的1350万桶/日降至2026年底的1330万桶/日。WTI原油价格预计2026年将跌至每桶53美元,较2025年6月水平下跌22%。

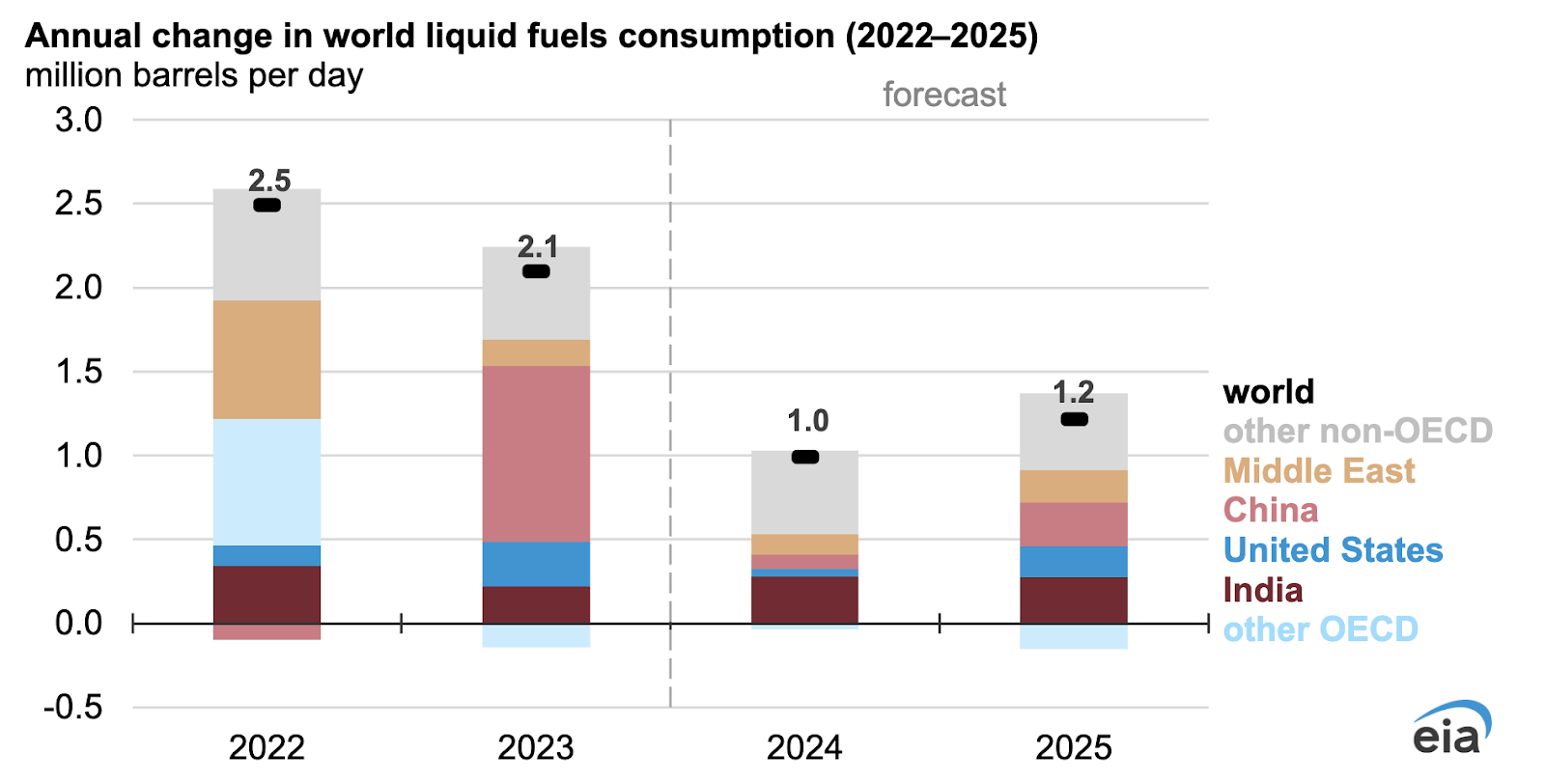

全球需求无法抵消美国制造业下滑

据报道,2025年印度石油消费增长3.1%,达到560万桶/日,而中国下降1.2%,至1640万桶/日。然而,新兴市场能源消费通常涉及补贴定价,对全球油价支持有限。

全球制造业向低成本国家转移代表需求重组,而非净需求增长。鉴于美国是全球最大石油消费国,新兴市场消费增长无法完全抵消美国工业需求的潜在下降。

供应端因素与地缘政治风险

OPEC+逐步取消自愿减产,全球产量稳定在1.018亿桶/日。分析师指出,以色列-伊朗冲突及对俄罗斯石油买家的潜在二级制裁等地缘政治紧张局势带来油价上行风险。

供应中断可能短期支撑油价,但持续的制造业疲软表明需求端因素将主导市场走势。除非发生重大地缘政治事件,否则随着工业需求持续下降,可能出现供应过剩状况。

油价展望与交易水平

当前技术分析显示油价从周末低点反弹,买盘力量显现。关键阻力位为69.80美元,重要支撑位为64.58美元。若跌破支撑,可能加速向60-70美元目标区间移动。

美国能源信息署预测WTI价格至2026年底将降至53美元,符合制造业驱动的需求疲软预期。美国产量下降与工业消费减少共同营造出缺乏重大供应冲击时的看跌价格环境。

这对2025年油价意味着什么?

制造业PMI连续五个月低于50,表明工业疲软持续。新订单连续六个月下降,预示制造业将继续收缩。25%的就业削减暗示多个行业能源消费减少。

除非制造业状况改善或发生重大供应中断,油价可能向每桶60-70美元区间漂移。美国工业活动的平稳下滑可能比剧烈的地缘政治事件对原油价格走势影响更大。

常见问题解答

- 美国制造业如何影响全球油价?

美国消耗约全球20%的石油产量。制造业通过工业运营、运输和供应链物流推动柴油、汽油及石油产品的需求。

- 制造业PMI处于何种水平时油市应引起关注?

PMI低于50表示制造业收缩。目前48的水平已持续五个月,预示石油需求将显著疲软。

- 新兴市场能否抵消美国制造业下滑?

新兴市场石油需求增长伴随补贴能源定价,鉴于美国消费规模,无法完全替代美国工业需求的潜在损失。

- 关注的关键油价水平有哪些?

交易区间由当前阻力69.80美元和支撑64.58美元界定。跌破64.58美元可能加速向60-70美元目标区间移动。

投资启示

分析师认为制造业疲软将使油价在2025年持续承压。60-70美元区间代表在无供应冲击情况下的现实预期。地缘政治风险仍是主要的上行动力,而制造业数据表明需求面压力持续存在。

投资者应关注制造业PMI、就业数据和新订单,作为石油需求趋势的领先指标。贸易或货币政策变化可能改变走势轨迹。

免责声明:

所引用的业绩数据不保证未来表现。