이번 실적 사이클이 $AMZN 주가를 $250 이상으로 밀어올릴까?

올해 아마존 투자자들에게는 격동의 한 해였다. 주가가 거의 25% 급락하는 불안한 출발에서부터 AI 열풍, 프라임 데이 강세, 그리고 예상치 못한 입법 호재에 힘입은 자신감 있는 반등까지 - $AMZN은 다시 주목받고 있다. 종가 후 실적 발표를 앞두고 모두의 관심사는 이번 분기가 아마존을 그 elusive한 $250 선을 넘게 할 촉매제가 될지 여부다.

월가의 분위기는 낙관적이다. 애널리스트들은 목표주가를 상향 조정하고 있으며, AWS는 새로운 모멘텀을 얻고 있고, 최근 통과된 “One Big Beautiful Bill” 덕분에 약 £120억의 추가 자유현금흐름이 아마존에 쏟아질 예정이다. 하지만 거시경제 역풍이 여전히 불고 있고, 클라우드 시장 냉각에 대한 소문도 있어 위험 부담은 그 어느 때보다 크다.

그렇다면 아마존은 또 한 번 상승 랠리를 준비 중일까, 아니면 시장이 너무 앞서가고 있는 걸까? 자세히 살펴보자.

애널리스트들의 기대감: 월가의 큰 베팅

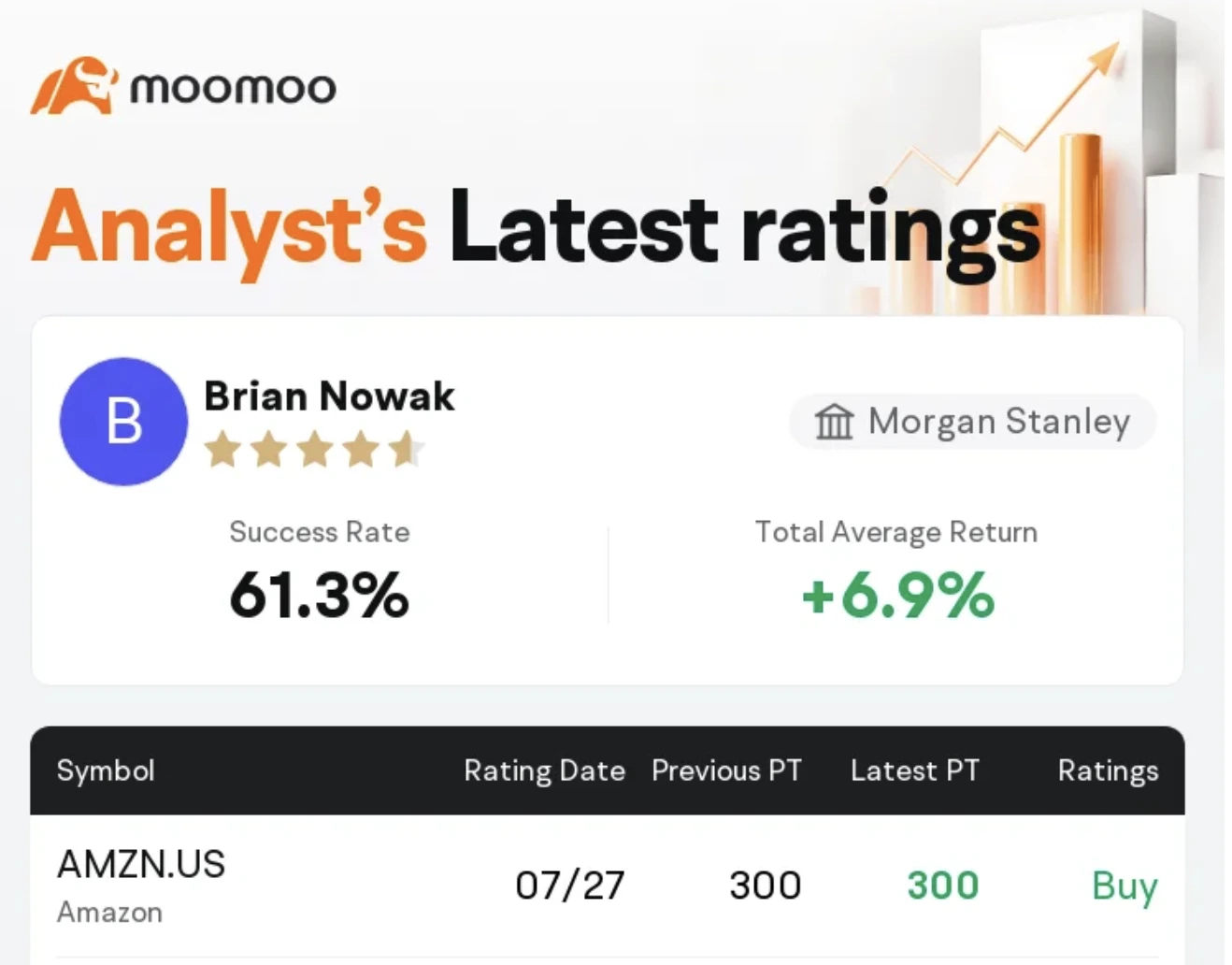

애널리스트들의 심리가 게임쇼 버저라면, 아마존에 대해선 끊임없이 불이 켜져 있을 것이다. 주요 은행들은 모두 낙관적인 입장을 취하고 있다. 모건 스탠리는 $300 목표를 유지하며 아마존을 “One Big Beautiful Bill”의 최대 수혜자로 평가한다.

UBS는 목표주가를 $271로, BMO는 $270로 상향 조정했으며, Wedbush는 마침내 $250 목표를 제시하며 마법의 선을 넘었다.

Visible Alpha가 추적하는 26명의 애널리스트 중 단 한 명도 “매도” 의견을 내지 않았다. 평균 목표가는 $250을 약간 넘는다. 이는 단순한 낙관론이 아니라, 애널리스트들이 공유하는 확신이다.

큰 힘: 아마존의 £120억 자유현금흐름

이 모든 기대를 부추기는 원동력은 무엇일까? 바로 자유현금흐름, 그리고 그 규모다. 새 입법인 “One Big Beautiful Bill” 덕분에 아마존은 2025년부터 2027년까지 연간 약 $150억, 2028년에는 $110억을 추가로 확보할 수 있다. 파운드화로는 연간 약 £120억에 달하는 상당한 자금이다. 이는 강력한 자본이다.

모건 스탠리는 이 자금의 상당 부분이 아마존의 클라우드 거인인 Amazon Web Services(AWS)에 투입될 것으로 보고 있다. AI 가속화, 창고 자동화, 그리고 클라우드 전쟁에서의 우위 확보가 기대된다. 은행은 이 자금의 절반만 재투자해도 차세대 자동화를 통한 수십억 달러의 비용 절감 효과가 있을 것으로 전망한다.

AWS: 조용한 강자

마이크로소프트와 엔비디아가 AI의 대부분 스포트라이트를 받는 동안, 아마존의 AWS는 조용히 AI 경제의 엔진룸이 되고 있다. AWS의 성장은 다시 속도를 내고 있으며, 애널리스트들은 하반기에 더 강한 실적을 예상한다.

여기서 흥미로운 점은 BMO Capital이 “agentic capabilities” — 즉 지능형 AI 의사결정 능력 — 이 아직 시장에서 저평가되고 있다고 본다는 것이다. 이들은 AWS 추정치를 상향 조정하며, 이러한 도구들이 아마존 클라우드 인프라 전반의 효율성을 극적으로 향상시킬 수 있다고 주장한다.

아마존 프라임 데이 실적

소매 부문도 가만히 있지 않았다. 아마존의 역대 최장 프라임 데이가 막을 내렸다 — 4일간의 쇼핑 마라톤으로 기록을 경신했다. 초기 징후에 따르면, 해당 기간의 총 상품 가치(GMV)는 작년 대비 중간 두 자릿수 성장했으며, 당일 배송 커버리지는 전년 대비 17% 확대되었다.

관세도 장바구니를 흔들지 못했다. 가격은 안정적이었고, 소비자들은 계속 지출했으며, 아마존은 소비자 측면에서 그 어느 때보다 강한 모습을 보였다.

침체에서 자신감으로: 주가 반등 스토리

4월 중순 기준으로 $AMZN은 연초 대비 24% 하락했다. 오늘날로 빠르게 넘어오면, 올해 들어 거의 6% 상승한 상태다. 이는 상당한 반전이며, 우연히 일어난 일이 아니다.

내부적으로는 지난 한 달 동안 8명의 애널리스트가 주당순이익(EPS) 전망을 상향 조정했다. 월가는 이제 2분기 매출을 $1621.9억, EPS는 $1.33으로 예상하는데, 이는 작년 $1.26에서 상승한 수치다.

아마존이 기대에 부응한다면, 단순히 기대치를 충족하는 데 그치지 않고 주가 랠리의 다음 장을 새로 쓸 수도 있다.

여전히 도사리는 위험

하지만 너무 앞서가기 전에, 아직도 불확실성이 존재한다 (말장난 의도 포함).

- 관세와 지정학적 긴장은 여전히 변수다 - 아마존은 최근 상하이 AI 연구소를 폐쇄하며 미중 갈등 심화를 암시했다.

- 아마존의 위성 인터넷 프로젝트인 Project Kuiper는 비용이 많이 들고 수익 창출까지는 아직 수년이 걸린다.

- 그리고 인플레이션부터 환율 역풍까지, 거시경제 불확실성은 여전하다.

하지만 핵심은 이렇다: 이러한 위험에도 불구하고, 애널리스트들은 AWS가 계속 호조를 보인다면 아마존의 위험 대비 보상 비율이 여전히 긍정적이라고 본다.

기술적 전망: $250 돌파 가능할까?

실적 발표가 몇 시간 남지 않은 가운데, 모든 시선이 아마존에 쏠려 있다. 견고한 실적 발표와 AWS 및 AI 기반 효율성에 대한 자신감 신호가 나온다면, $250 저항선은 마침내 깨질 수 있다 — 그리고 빠르게. 하지만 가이던스가 약하거나 클라우드 성장세가 둔화된다면 일시적 정체가 올 수도 있다.

어쨌든 아마존의 반등 스토리는 이미 진행 중이며, 이번 실적 사이클이 다음 큰 장으로 나아가는 전환점이 될 수 있다.

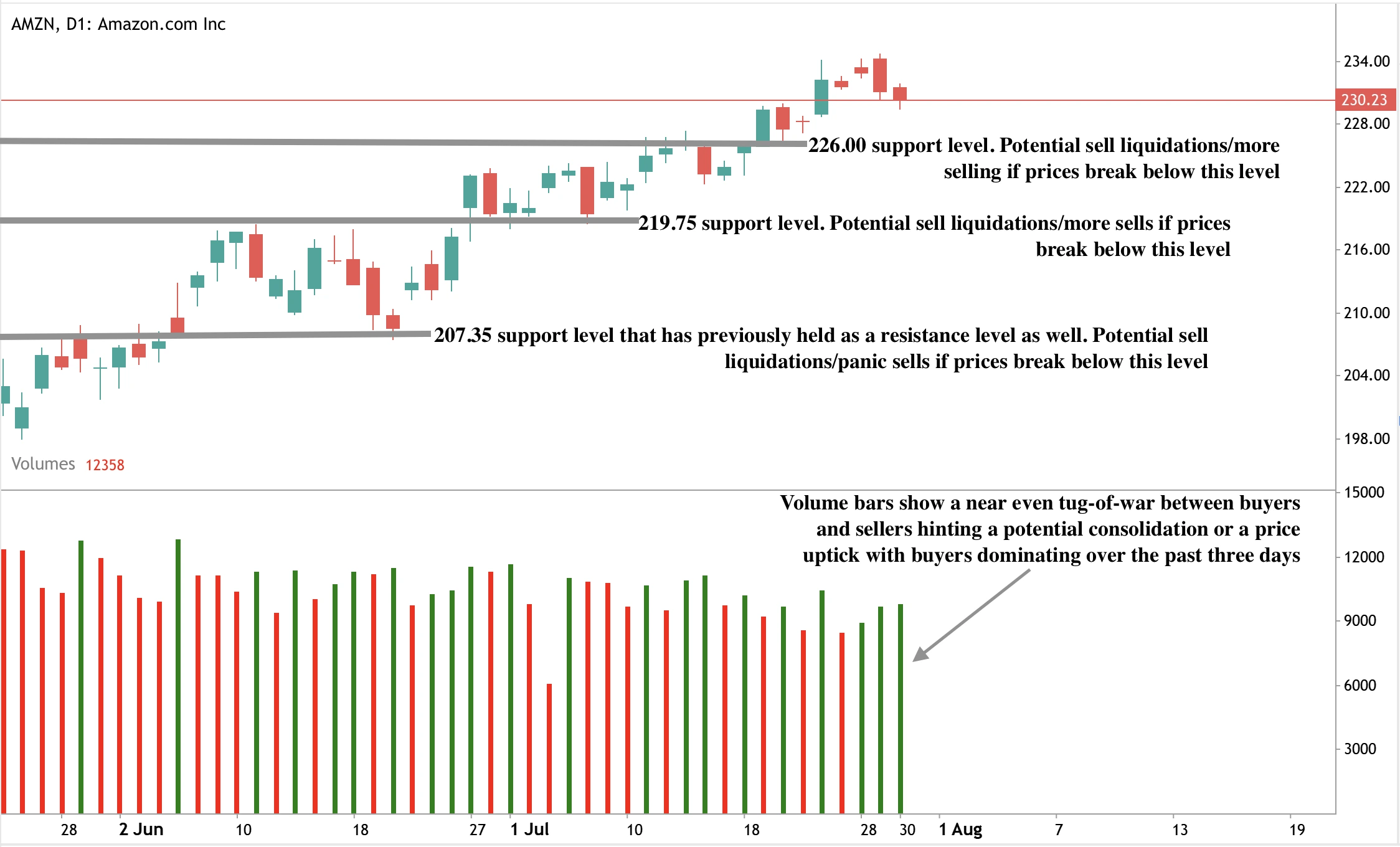

작성 시점에서 주가는 일간 차트에서 하락세를 보이고 있으며, 거래량 막대는 매수세와 매도세가 팽팽히 맞서고 있음을 나타낸다. 지난 3일간의 흐름을 보면, 우세한 매수 압력이 관찰되어 가격 반전과 상승 움직임 가능성을 시사한다. 상승세가 나타난다면 주가는 $235.00 이상으로 오를 수 있다.

반면 추가 하락이 발생하면, 가격은 $226.00과 $219.75 지지선에서 반등할 수 있다. 더 큰 하락이 이어지면 $207.35 지지선까지 밀릴 가능성도 있다.

오늘 Deriv MT5 계좌로 아마존의 다음 움직임을 거래해보세요.

면책 조항:

인용된 실적 수치는 미래 실적을 보장하지 않습니다.